Před rokem jsme publikovali naše první srovnání všech dluhopisů na trhu. To vzniklo jako reakce na tehdejší debatu o tom, jak firemní dluhopisy srovnávat jednodušeji a srozumitelněji.

Právě jednoduchost scorecardu se ukázala být jeho hlavní výhodou i limitem zároveň. Jedno číslo je přehledné, snadno srozumitelné a dobře se s ním pracuje. Zároveň ale svádí k tomu, aby mu byl přisuzován větší význam, než jaký ve skutečnosti má. V části debat se tak tento model začal chápat jako jakási „známka emitenta“ nebo dokonce zjednodušený rating, přestože tak nikdy zamýšlen nebyl.

To ale nic nemění na tom, že jako orientační filtr je užitečný. I proto letos přicházíme s jeho přepracovanou verzí, která se snaží původní rámec posunout dál a opravit jeho nejslabší místa. Během uplynulého roku se totiž ukázalo několik cest, jak model zpřesnit a lépe přiblížit realitě trhu.

A právě tuto novou verzi dnes, po týdnech ladění metodiky, představujeme.

Kompletní žebříček:

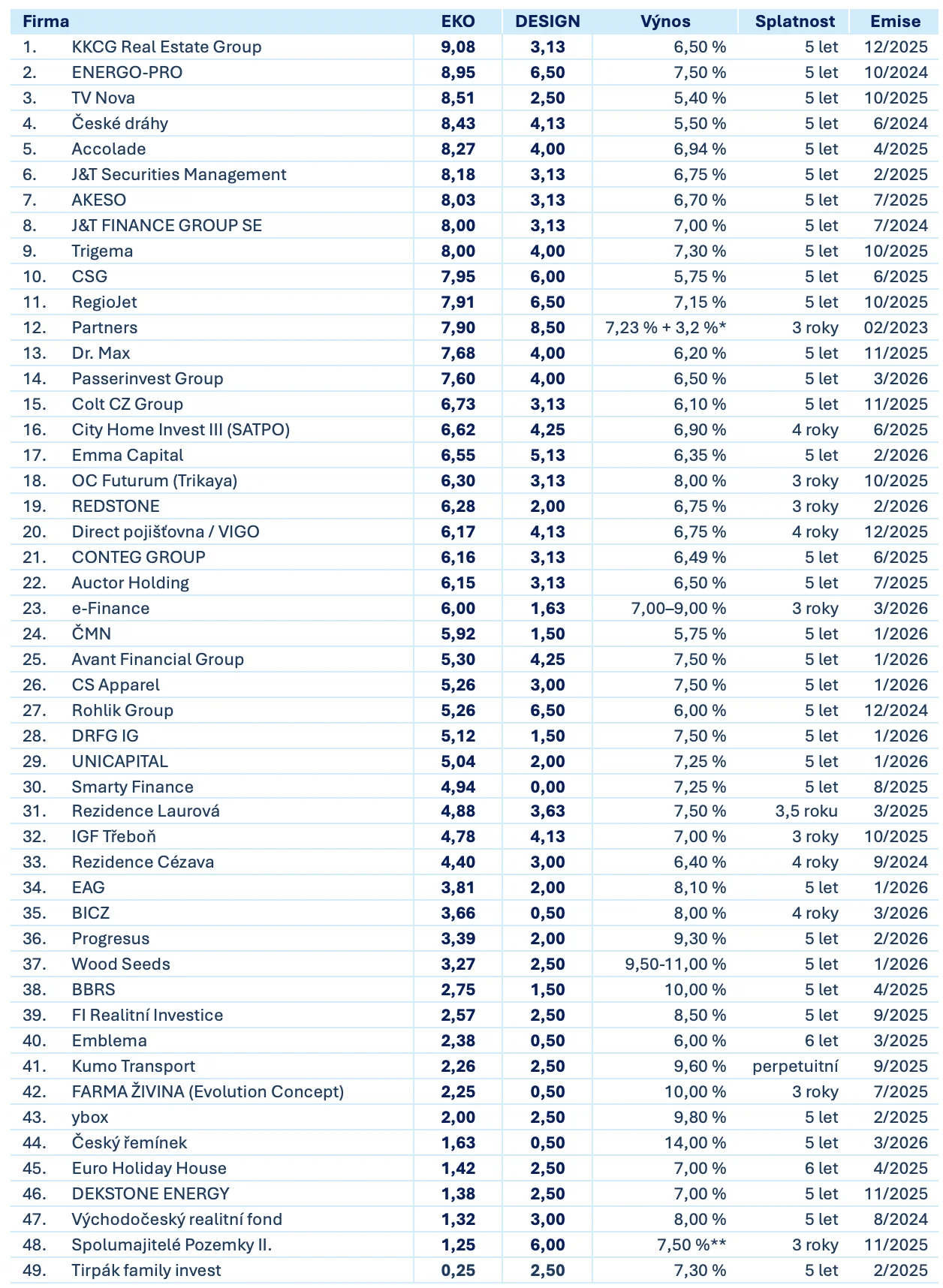

| Firma | EKO | DESIGN | Výnos | |

| 1. | KKCG Real Estate Group | 9,08 | 3,13 | 6,50 % |

| 2. | ENERGO-PRO | 8,95 | 6,50 | 7,50 % |

| 3. | TV Nova | 8,51 | 2,50 | 5,40 % |

| 4. | České dráhy | 8,43 | 4,13 | 5,50 % |

| 5. | Accolade | 8,27 | 4,00 | 6,94 % |

| 6. | EUC | 8,20 | 3,13 | 6,65 % |

| 7. | J&T Securities Management | 8,18 | 3,13 | 6,75 % |

| 8. | AKESO | 8,03 | 3,13 | 6,70 % |

| 9. | J&T FINANCE GROUP SE | 8,00 | 3,13 | 7,00 % |

| 10. | Trigema | 8,00 | 4,00 | 7,30 % |

| 11. | CSG | 7,95 | 6,00 | 5,75 % |

| 12. | RegioJet | 7,91 | 6,50 | 7,15 % |

| 13. | Partners | 7,90 | 8,50 | 7,23 % + 3,2 %* |

| 14. | Dr. Max | 7,68 | 4,00 | 6,20 % |

| 15. | Passerinvest Group | 7,60 | 4,00 | 6,50 % |

| 16. | Fortuna | 7,34 | 3,13 | 7,00 % |

| 17. | Colt CZ Group | 6,73 | 3,13 | 6,10 % |

| 18. | City Home Invest III (SATPO) | 6,62 | 4,25 | 6,90 % |

| 19. | Emma Capital | 6,55 | 5,13 | 6,35 % |

| 20. | OC Futurum (Trikaya) | 6,30 | 3,13 | 8,00 % |

| 21. | REDSTONE | 6,28 | 2,00 | 6,75 % |

| 22. | Direct pojišťovna / VIGO | 6,17 | 4,13 | 6,75 % |

| 23. | CONTEG GROUP | 6,16 | 3,13 | 6,49 % |

| 24. | Auctor Holding | 6,15 | 3,13 | 6,50 % |

| 25. | e-Finance | 6,00 | 1,63 | 7,00–9,00 % |

| 26. | ČMN | 5,92 | 1,50 | 5,75 % |

| 27. | VIAGEM | 5,68 | 2,10 | 7,10 % |

| 28. | Avant Financial Group | 5,30 | 4,25 | 7,50 % |

| 29. | CS Apparel | 5,26 | 3,00 | 7,50 % |

| 30. | Rohlik Group | 5,26 | 6,50 | 6,00 % |

| 31. | DRFG IG | 5,12 | 1,50 | 7,50 % |

| 32. | UNICAPITAL | 5,04 | 2,00 | 7,25 % |

| 33. | Smarty Finance | 4,94 | 0,00 | 7,25 % |

| 34. | Rezidence Laurová | 4,88 | 3,63 | 7,50 % |

| 35. | IGF Třeboň | 4,78 | 4,13 | 7,00 % |

| 36. | Rezidence Cézava | 4,40 | 3,00 | 6,40 % |

| 37. | EAG | 3,81 | 2,00 | 8,10 % |

| 38. | BICZ | 3,66 | 0,50 | 8,00 % |

| 39. | Progresus | 3,39 | 2,00 | 9,30 % |

| 40. | Wood Seeds | 3,27 | 2,50 | 9,50-11,00 % |

| 41. | BBRS | 2,75 | 1,50 | 10,00 % |

| 42. | FI Realitní Investice | 2,57 | 2,50 | 8,50 % |

| 43. | Emblema | 2,38 | 0,50 | 6,00 % |

| 44. | Second Foundation | 2,35*** | 1,00 | N/A |

| 45. | Kumo Transport | 2,26 | 2,50 | 9,60 % |

| 46. | FARMA ŽIVINA (Evolution Concept) | 2,25 | 0,50 | 10,00 % |

| 47. | ybox | 2,00 | 2,50 | 9,80 % |

| 48. | Český řemínek | 1,63 | 0,50 | 14,00 % |

| 49. | Euro Holiday House | 1,42 | 2,50 | 7,00 % |

| 50. | DEKSTONE ENERGY | 1,38 | 2,50 | 7,00 % |

| 51. | Východočeský realitní fond | 1,32 | 3,00 | 8,00 % |

| 52. | Spolumajitelé Pozemky II. | 1,25 | 6,00 | 7,50 %** |

| 53. | Tirpák family invest | 0,25 | 2,50 | 7,30 % |

*variabilní kupón přepočtený na fixní kupón k datu poslední emise 1.2.2023 (12M PRIBOR + 3,2 %)

**seniorní emise

***Skóre vychází ze subkonsolidace SF Commodities, která je hlavním příjemcem financování. Jeho nízkou hodnotu částečně ovlivňují vnitroskupinové závazky, které se ve vyšší konsolidaci eliminují.

Bodovací model 2.0 – dva samostatné žebříčky

Když se dnes podíváme na náš původní bodovací model, jeho hlavní slabina nespočívala v dílčím zpracování. Problém byl spíše v samotné architektuře. Snažil se totiž do jednoho čísla vměstnat dvě odlišné věci: ekonomickou kvalitu emitenta a design konkrétní emise.

Na první pohled to může působit elegantně. Ve skutečnosti to ale vede k nepřesnostem. Emitent může být velmi silný, ale vydat emisi s jen podprůměrným designem. A naopak slabší firma může přijít s emisí, která je právně a strukturálně postavená relativně poctivě. Jakmile se obě tyto roviny slijí do jediné známky, začnou vznikat zkreslené výsledky.

Typickým příkladem byly emise velkých jmen typu České dráhy. Tam bylo zjevné, že trh jejich dluhopisy nekupuje kvůli výjimečným kovenantům nebo špičkovému zajištění, ale především kvůli velikosti emitenta, jeho jménu a implicitní opoře. Původní model měl tendenci takové případy deformovat, protože ekonomiku a design násilně skládal do jednoho čísla.

Nová verze proto tyto dvě vrstvy odděluje mnohem jasněji. Jinak řečeno: zvlášť chceme hodnotit, jak silný je emitent, a zvlášť jak dobře je postavená konkrétní emise.

Nejde ale o jedinou změnu, kterou nový model přináší. Je to jen ta nejdůležitější.

Co dělá nový model lépe

Velikost a historie nově s mnohem vyšší váhou

Při pohledu na data dluhopisového trhu od agentury Surveilligence je patrná jedna statistika, která byla pro novou verzi modelu klíčová. Zkrachovalí emitenti firemních dluhopisů totiž často končí v insolvenci poměrně brzy: téměř polovina do tří let od první emise a zhruba čtvrtina dokonce do dvou let. Právě proto klademe nově na ukazatel historie výrazně větší důraz jako na důležitý filtrovací mechanismus.

Stejně významnou roli nyní hraje i velikost emitenta, respektive ekonomická síla skupiny, do níž patří. Větší emitenti mívají zpravidla lepší přístup ke kapitálu, širší možnosti refinancování, vyšší odolnost vůči krátkodobým výpadkům a větší schopnost absorbovat nepříznivý vývoj. Velikost tak nepředstavuje jen účetní charakteristiku, ale i důležitý indikátor robustnosti a flexibility při obsluze závazků.

Právě zde ležela jedna z hlavních slabin původního modelu. Ten dával až příliš velkou váhu finančním ukazatelům a naopak příliš malou váhu velikosti a historii emitenta. V praxi to mohlo vést k tomu, že mladší firma s hezčím momentálním poměrovým ukazatelem vycházela lépe než skupina, která funguje deset a více let, prošla různými fázemi trhu, má širší ekonomické zázemí a vyšší robustnost.

Nový scorecard tuto nerovnováhu opravuje. Velikost a historie se v něm stávají důležitými stabilizačními faktory. Ne proto, že bychom chtěli automaticky zvýhodňovat velké a staré firmy, ale proto, že u dluhopisů je rozdíl mezi mladou entitou s jedním hezkým rokem a skupinou, která funguje delší dobu, často zásadní. U developerů a holdingů to platí dvojnásob. Jinými slovy: původní model byl až příliš fascinovaný výkazy. Nový se snaží být blíž ekonomické realitě.

Rozlišování různých typů emitentů

Tohle je možná největší metodický posun v ekonomickém hodnocení emitenta. Jakkoliv by chtěl být bodovací model jednoduchý a standardizovaný, k výkazům různých firem nelze přistupovat stejně. Provozní firma, developer a investiční skupina totiž nejsou totéž. Mají jinou účetní logiku, jiný profil aktiv, jinou vypovídací schopnost cash flow i jinou váhu historie a velikosti. Snažit se všechny hodnotit jedním univerzálním metrem bylo vždycky do jisté míry násilné.

V nové verzi proto mají různé typy emitentů různé váhy jednotlivých bloků. U provozních firem dostává větší roli finanční zdraví a charakter odvětví. U developerů a holdingů naopak více posilují velikost a historie. Přesně tak, jak to odpovídá realitě.

Dvouletý průměr u tokových veličin

Další praktickou změnou je práce s dvouletým průměrem u tokových ukazatelů. Nechceme být ani přehnaně tvrdí, ani přehnaně důvěřiví. Dvouletý průměr je podle nás rozumný kompromis: pomáhá tlumit efekt jednoho mimořádně dobrého roku, ale zároveň z modelu nedělá překomplikovanou akademickou konstrukci.

Konec mechanického bodování u kvality dluhopisů

Jedním z nejsložitějších míst původního scorecardu byla oblast designu emise, zejména hodnocení kovenantů. Právě tam se nejvíce ukazovalo, jak obtížné je převést právní dokumentaci do jednoduchého a mechanického bodového modelu.

Kovenanty se na první pohled mohou tvářit srovnatelně, ve skutečnosti jsou ale často velmi obtížně porovnatelné. Liší se právními definicemi, rozsahem výjimek, způsobem měření i tím, jak snadno je lze v praxi obejít. Dva dluhopisy tak mohou na papíře vypadat podobně, ale jejich skutečná ochranná hodnota pro investora může být výrazně odlišná.

Zároveň jsme si během roku ještě víc potvrdili, že příliš mechanické bodování kovenantů může vytvářet zkreslený dojem, že dobře napsaná dokumentace sama o sobě výrazně zvyšuje kvalitu emise. Ve skutečnosti ale ani silné kovenanty nenahradí slabého emitenta, úzký byznysový základ nebo problematickou kapitálovou strukturu. U retailového investora je proto často důležitější nejprve posoudit, zda má emitent dostatečnou velikost, historii a ekonomickou robustnost, než detailně rozlišovat mezi sedmi a čtyřmi kovenanty.

Nová verze scorecardu proto ustupuje od příliš detailního mechanického přidělování bodů za jednotlivé právní prvky a posouvá hodnocení designu více ke kvalifikovanému analytickému úsudku. Kovenanty i zajištění tak nově neposuzujeme podle počtu formulací nebo právnické elegance, ale především podle jejich reálné ochranné funkce.

V praxi tak nerozhoduje, kolik ochranných prvků emise na papíře obsahuje, ale zda skutečně pokrývají hlavní rizikové oblasti, jsou použitelné v praxi a dávají věřiteli reálnou oporu i ve chvíli, kdy se situace emitenta zhorší.

Cílem této změny není hodnotit design méně přísně, ale naopak realističtěji. Místo dojmu přesnosti, která je u kovenantů často jen zdánlivá, se snažíme lépe zachytit jejich skutečný význam pro věřitele.

Koho jsme museli vyřadit

Při tvorbě nového scorecardu jsme zároveň došli k jednomu důležitému závěru: český dluhopisový trh je mimořádně nehomogenní. Natolik, že i poctivě postavený standardizovaný model často nenaráží ani tak na samotné bodování, jako spíš na to, co vlastně u některých emitentů vůbec hodnotit.

Na trhu totiž existují firmy, které do podobného modelu jednoduše nejde zařadit poctivě. Typicky jde o skupiny, u nichž neexistuje jedna jasná hlavní ekonomická jednotka, ale zároveň chybí i použitelná konsolidace. V takové situaci pak není zřejmé, která část skupiny je skutečným nositelem dluhové služby, ekonomického výkonu a hlavního rizika pro věřitele.

V praxi jde nejčastěji o menší developerské skupiny, jejichž projekty i ekonomika jsou rozprostřené do většího množství projektových firem, aniž by zároveň zveřejňovaly konsolidované údaje. Podobný problém se ale objevuje i u provozních skupin s více paralelně fungujícími firmami nebo u emitentů, kteří mají významnou věřitelskou expozici vůči jiným subjektům, opět bez dostatečně použitelných konsolidovaných dat.

Takové emitenty nelze hodnotit mechanickým scorecardem, aniž by model začal jen předstírat přesnost, kterou ve skutečnosti nemá. Některé firmy jsme proto do nového scorecardu nezařadili. Nechceme vytvářet dojem falešné exaktnosti tam, kde pro ni chybí dostatečný datový základ.

To neznamená, že by tito emitenti byli automaticky slabší nebo méně kvalitní. Jde pouze o konstatování, že jejich struktura a zveřejňovaná data nejsou pro účely standardizovaného veřejného scorecardu dostatečně uchopitelné a srovnatelné.

Přehled vyřazených firem:

Z hodnocení jsme zároveň museli vyřadit také všechny investiční fondy, protože vzhledem ke své specifické konstrukci fungují podle odlišné ekonomické logiky a pracují s jiným účetním rámcem než běžní korporátní emitenti. Jejich zařazení do stejného modelu by proto nebylo metodicky srovnatelné.

Důležité upozornění

Ani nová verze nemá ambici nahrazovat kompletní analýzy. Dluhopisář vždy vycházel z toho, že hlubší posouzení emitenta ani konkrétní emise nelze beze zbytku převést do žádného univerzálního modelu. Standardizovaný scorecard může trh zpřehlednit, ale nedokáže zachytit všechny nuance, které se často ukážou až při detailním čtení účetních výkazů, prospektů, skupinové struktury nebo konkrétních smluvních podmínek. Firmy se od sebe liší v nepřeberné řadě parametrů, a scorecard, bez ohledu na to jak detailní, stále pracuje jen s obecnými bodovými pásmy.

Právě proto zůstávají naše komplexní analýzy i nadále hlavní a nejplnější formou hodnocení, kterou na Dluhopisáři používáme. Scorecard má jinou roli: neslouží jako finální verdikt, ale jako orientační rámec, který pomáhá trh strukturovat a čtenáři nabídnout rychlejší základní přehled.

Už loňská verze ale ukázala, že jednoduché číselné vyjádření si přirozeně přitahuje velkou pozornost. Jedno číslo je přehledné, snadno se sdílí a dobře se s ním pracuje. To je jeho výhoda, ale zároveň i limit. Proto znovu zdůrazňujeme, že scorecard není rating ani náhrada samostatné investiční úvahy.

Přesto si myslíme, že v roli orientačního nástroje má své místo. Nová verze podle nás odvádí lepší práci při základním rozvrstvení trhu a při oddělení různých typů rizika, než tomu bylo u původního modelu. Neříká vše, ale říká víc a přesněji než dříve.

Žebříčky zahrnují emitenty se schváleným dluhopisovým prospektem od 1. ledna 2025 a zároveň i několik starších emitentů, kteří jsou z pohledu trhu, relevance nebo mediálního zájmu stále důležití.

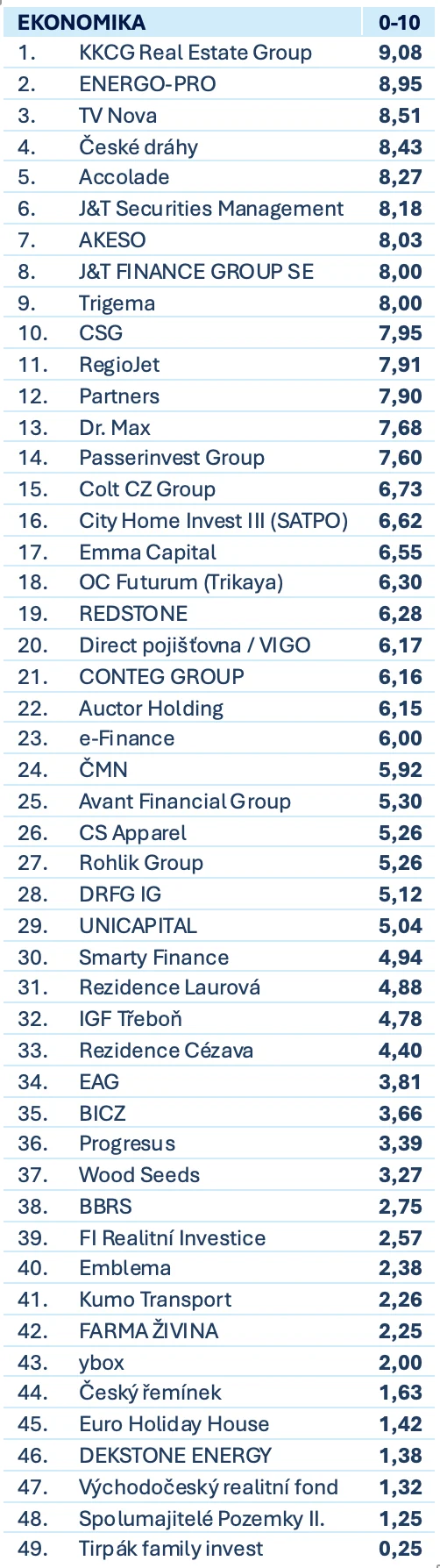

Ekonomický scorecard:

Ekonomický žebříček nehodnotí finanční sílu emitenta jen formálně na úrovni samotné emitující společnosti, ale hlavní ekonomické jednotky, která má dluhopisy fakticky splatit. U holdingových dluhopisů tak typicky hodnotíme celou konsolidovanou skupinu, v jiných případech pak provozní firmu, do níž získané prostředky skutečně směřují.

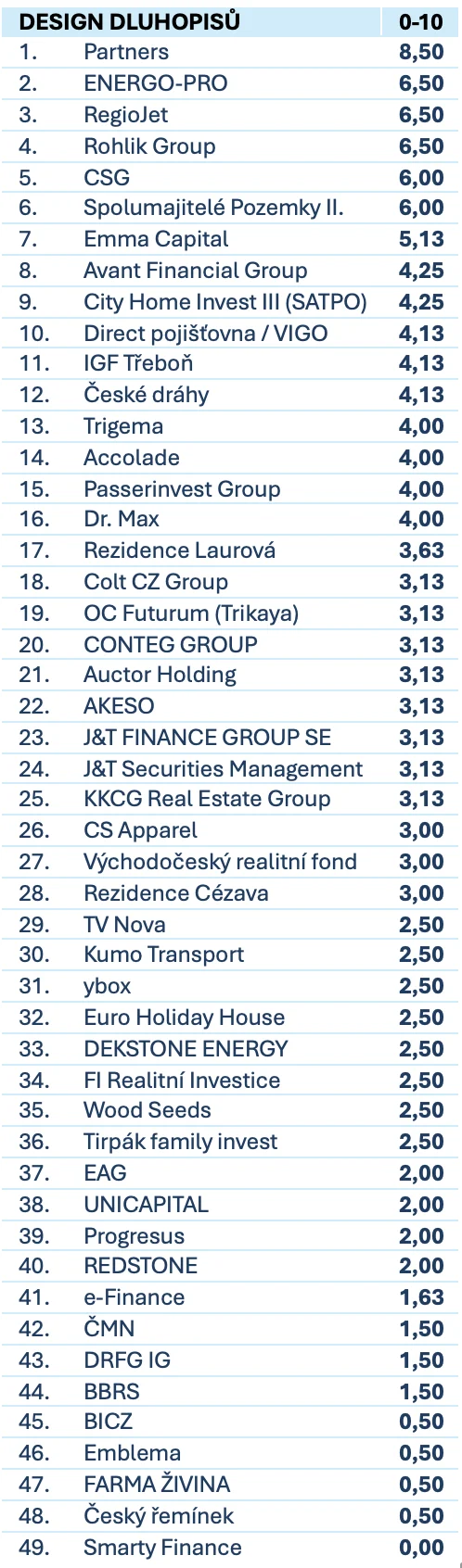

Designový scorecard:

Ačkoliv má ekonomický scorecard při celkovém hodnocení emitenta větší praktickou váhu, následující žebříček je možná ještě zajímavější z jiného důvodu. Ukazuje totiž, jak velký důraz jednotliví emitenti skutečně kladou na ochranu dluhopisového věřitele při konstrukci emise. A právě tady jsou rozdíly na trhu mimořádně výrazné: naprostá většina emitentů se nedostala ani na pět bodů z deseti.

Vysoké skóre přitom není nedosažitelný ideál, jak ukazuje emise Partners Holdco. Její design výrazně vybočuje z toho, co se na českém trhu běžně považuje za standard kvalitní ochrany věřitele, a tento standard zřetelně převyšuje. Právě proto je tak výmluvná: ukazuje, že silnější ochranu věřitelů navrhnout lze. O to slaběji pak působí zbytek trhu, kde většina emitentů podobnou potřebu zjevně necítí.

Jinými slovy, nejde o to, že by lepší design nebyl technicky možný. Výsledky spíše naznačují, že většina trhu si vystačí s nižším standardem, protože jí to investoři stále tolerují. A právě proto považujeme design emisí za téma, které si zaslouží pozornost.

Zde uvádíme skóre z obou žebříčků pro každého emitenta společně s nabízeným výnosem jeho poslední dostupné emise. Firmy jsou řazené dle jejich výsledku v rámci ekonomického scorecardu. Pro vyšší srovnatelnost jsme se přitom snažili vybírat vždy pětileté dluhopisy, případně emise se splatností, která se pětiletému horizontu co nejvíce blížila.

*variabilní kupón přepočtený na fixní kupón k datu poslední emise 1.2.2023 (12M PRIBOR + 3,2 %)

**seniorní emise