Před dvěma dny jsme na Dluhopisáři publikovali novou verzi našeho bodovacího modelu českých korporátních dluhopisů. V samotném článku jsme představili oba žebříčky i tabulku souhrnného srovnání trhu podle nabízených výnosů. Už tehdy bylo z výsledků patrné, že nový model odhaluje několik velmi zajímavých a místy i nepříjemných skutečností o tom, jak dnes český dluhopisový trh skutečně vypadá.

Co nové srovnání říká o celém trhu

Při pohledu na výsledky obou žebříčků i na nabízené výnosy je zřejmé, že český korporátní dluhopisový trh nepůsobí jako jeden homogenní celek. Spíše připomíná tři různé světy nalepené na sebe. Na jedné straně stojí ekonomicky silná jména, která často prodávají hlavně svou velikost, historii a bilanční sílu. Uprostřed je široká šedá zóna emisí s průměrnou ekonomikou, průměrným designem a o fous lepším výnosem. A na konci pak stojí emitenti, kteří investory lákají ještě vyšším, někdy i dvouciferným výnosem – a často ani to ne.

Velmi zajímavý obrázek nabízí i toto názorné rozdělení trhu na třetiny – dle jejich skóre za ekonomiku. Zatímco průměrný kupón roste od horní třetiny ke spodní z 6,79 % na 8,63 %, ekonomická kvalita padá z 7,99 na 2,35 bodu a design z 4,38 na 2,18 bodu. To naznačuje, že investor na českém trhu často dostává za výrazně horší kreditní profil a slabší ochranu věřitele jen omezenou dodatečnou výnosovou prémii. Samostatnou zmínku si zde zaslouží prostřední třetina, která na první pohled působí „tak akorát“, ale už nabízí citelně slabší ekonomiku i horší ochranu věřitele, zatímco výnos roste jen omezeně. A ještě výraznější je to u spodní třetiny: za velmi slabý kreditní profil a velmi slabý design dostává investor v průměru jen něco přes dva procentní body navíc oproti horní třetině. To už nepůsobí jako štědrá riziková prémie, ale spíše jako překvapivě levně prodávané extra riziko.

Ještě důležitější je, že hlavní rozdíl mezi třetinami dělá ekonomická kvalita emitenta, nikoli design emise. Zatímco ekonomické skóre padá od horní třetiny ke spodní z 7,99 přes 5,63 až na 2,35 bodu, u designu vidíme méně výrazný pokles – z 4,38 na 3,05 a 2,18 bodu. To podporuje hlavní tezi celého srovnání: na českém trhu rozhoduje především síla emitenta. Zároveň je výmluvné, že ani horní třetina trhu se v designu v průměru nedostává nad 5 bodů z 10. To ukazuje, že standard ochrany věřitele je nastaven poměrně nízko i u kvalitnější části trhu.

A právě to, že silný emitent automaticky neznamená silnou ochranu věřitele, je možná nejzajímavějším poznatkem celého srovnání. V horní části ekonomického žebříčku se objevují jména jako KKCG, TV Nova nebo J&T Finance Group, jejichž ekonomická kvalita je vysoká, ale design jejich emisí už často vychází jen průměrně. Jinými slovy: část největších a nejsilnějších skupin si může dovolit nabízet investorům jen střední úroveň ochrany, protože poptávku táhne především jejich jméno. Trh tak u těchto emisí zjevně oceňuje hlavně důvěru v emitenta, nikoli kvalitu ochranné konstrukce.

Právě ve střední části trhu se pak nejvíce ukazuje realita českých „zajištěných“ bondů. Mnoho emisí zde nabízí nějakou formu zajištění, několik kovenantů, občas ručení nebo dílčí zástavy, ale jen menší část z nich má skutečně silnou recovery logiku. Vzniká tak široké pásmo emisí, které nejsou ani úplně prázdné, ani skutečně robustní. Jinými slovy: často jde o struktury, kde „něco je“, ale ne vždy tolik, aby z toho měl věřitel v problému skutečně silnou pozici. Český standard tak často nepůsobí ani jako naprostá bída, ani jako poctivě vybudovaná ochrana, ale spíše jako kompromis, který je dostatečný na prodej, nikoli nutně na klidný spánek.

Na spodním konci žebříčku je pak vidět, jak nízko umí standard padnout. Emise s designovým skóre v pásmu 0,00 až 0,50 bodu nepředstavují kosmeticky slabší variantu lepšího zajištění, ale často úplně jinou kategorii ochrany. V takových případech už nejde jen o slabší konstrukci, ale téměř o symbolickou ochranu věřitele. A právě tady vyniká jedna z nejsilnějších point celého srovnání: vedle těchto emisí existují na trhu i emise s designem 6,5 nebo 8,5 bodu. To znamená, že lepší strukturu navrhnout lze. Nízká kvalita velké části trhu tak nepůsobí jako technická nutnost, ale spíše jako výsledek toho, že ji většina emitentů necítí potřebu investorům nabídnout.

Zajímavé přitom je, že nejlepší kombinace nevycházejí ani u emisí s nejvyšším kuponem, ani nutně u těch s nejsilnějším jménem. Nejzdravěji působí ty případy, kde se potkává rozumná ekonomická kvalita, poctivě navržený design a výnos, který nepůsobí ani jako marketingová návnada, ani jako slepá sázka na reputaci emitenta. Právě tam se nejvíc ukazuje, že dobrá emise nemusí stát jen na jménu a že silnější ochrana věřitele nemusí být na českém trhu nedosažitelný luxus.

Možná nejzajímavějším symbolem celého žebříčku je Partners. V ekonomickém skóre nejde o absolutní jedničku trhu, v designu však jasně vede. Právě to dobře ukazuje, že kvalita konstrukce emise není jen funkcí velikosti nebo síly emitenta, ale do značné míry také otázkou rozhodnutí. Podobně i několik dalších emisí s nadprůměrným designem ukazuje, že když emitent chce, umí investorovi nabídnout víc než jen základní minimum. O to výmluvnější pak působí zbytek trhu. Nad hranici 5 bodů z 10 se dostalo jen několik málo emisí, zatímco naprostá většina se pohybuje zhruba v pásmu 2 až 4 bodů. To už nepůsobí jako soubor jednotlivých výjimek, ale jako poměrně jasný obraz nízkého standardu ochrany věřitele na českém trhu.

A neobstojí podle nás ani argument, že emisi Partners nelze srovnávat se zbytkem trhu kvůli odlišnému distribučnímu kontextu. Scorecard nehodnotí, komu byla emise prodávána, ale jak kvalitně byla postavena. A právě v tomto ohledu Partners ukazuje, že výrazně poctivější ochranu věřitele navrhnout lze. Pokud se podobný standard na zbytku trhu objevuje jen výjimečně, není to důkaz nesrovnatelnosti, ale spíše důkaz nízko nastavené laťky. I proto jsme považovali za důležité tuto emisi ve scorecardu ponechat: ukazuje totiž nejen to, co je na trhu běžné, ale i to, co je na něm vůbec možné. A především to, jak velký prostor pro zlepšení na českém trhu existuje.

Ostatně není nutné soustředit se jen na emisi Partners. V žebříčku najdeme i další emise se skóre 6,0 nebo 6,5 bodu, které ukazují, že výrazně poctivější ochranu věřitele lze navrhnout i na retailovém trhu. O to výmluvnější je pak skutečnost, jak málo takových emisí ve skutečnosti na trhu existuje: hranici alespoň 5 bodů z 10 překročilo jen 7 emitentů ze 49 hodnocených. Vyšší standard ochrany věřitele tak není na trhu nemožný ani pro retailového investora — jen zůstává vzácnou výjimkou.

Celkově tak z výsledků vychází poměrně jasný obrázek: český dluhopisový trh je stále více trhem důvěry v emitenta než trhem důsledného oceňování ochranné struktury. Ekonomická síla a značka často převažují nad kvalitou designu, zatímco výnos bývá spíše cenou za slabší ekonomický příběh než odměnou za lepší ochranu věřitele. Právě proto by se investor neměl ptát jen na to, jak silná je firma, ale i na to, co přesně drží ve chvíli, kdy se věci přestanou vyvíjet podle plánu.

Stručně k metodice ekonomického scorecardu

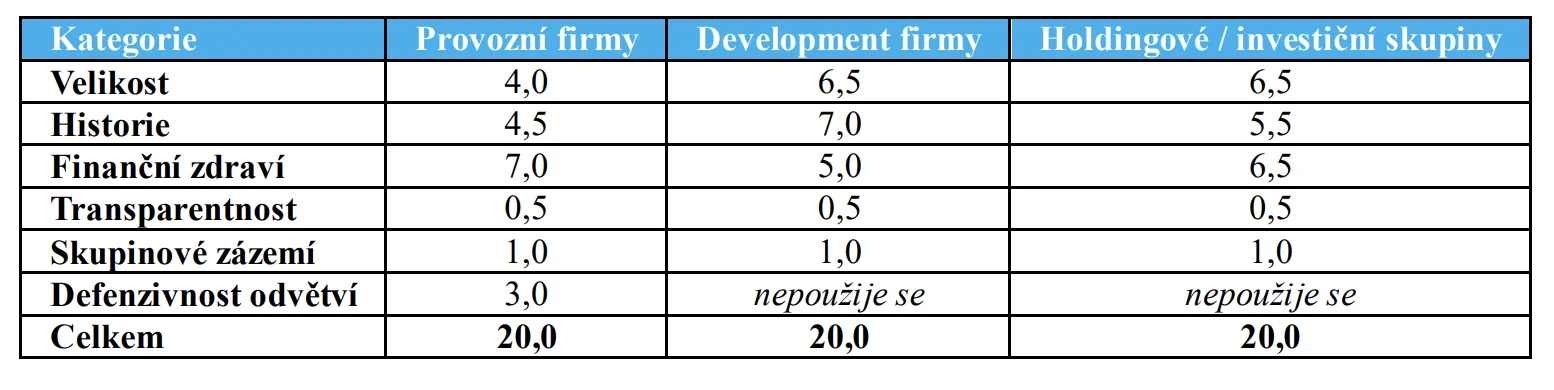

Ekonomický scorecard je postaven na jednoduché myšlence: různé typy emitentů nelze hodnotit jedním univerzálním metrem. Jinak se totiž čte provozní firma, jinak developer a jinak holdingová či investiční skupina. Každý z těchto archetypů má jinou ekonomickou logiku, jinou strukturu aktiv a jinou vypovídací schopnost účetních ukazatelů. Proto model používá stejné základní kategorie, ale dává jim odlišnou váhu podle typu emitenta.

Základ ekonomického scorecardu tvoří šest oblastí: velikost, historie, finanční zdraví, transparentnost, skupinové zázemí a u provozních firem také defenzivnost odvětví. U provozních firem má největší váhu finanční zdraví a charakter odvětví, protože právě zde mají výsledovka, cash flow a základní poměrové ukazatele nejvyšší vypovídací schopnost. U developerských firem naopak více posilují historie a velikost relevantní skupiny, protože účetní výsledky bývají výrazně ovlivněny projektovým cyklem, časováním prodejů a specifiky účetního zachycení. Holdingové a investiční skupiny pak stojí mezi oběma světy: finanční zdraví zůstává důležité, ale větší roli zde hraje i velikost a historie skupiny jako celku.

Významnou roli v modelu hraje velikost emitenta nebo relevantní skupiny, protože větší subjekty mají zpravidla lepší přístup ke kapitálu, širší možnosti refinancování a vyšší odolnost vůči nepříznivému vývoji. Zde přitom velikost nehodnotíme jen podle aktiv, ale i podle vlastního kapitálu a výše tržeb – a opět s jinou váhou pro každý typ firmy.

Stejně důležitá je historie, která se neposuzuje jen podle stáří samotné emitující entity, ale podle délky fungování relevantní ekonomické skupiny či platformy stojící za emisí. To je důležité zejména u developerů, kde samotný emitent bývá často nová účelová společnost, ale ekonomický příběh stojí na mnohem starší skupině. Metodika zde záměrně klade na historii vysoký důraz i proto, že podle statistik končí zkrachovalí emitenti v insolvenci často poměrně brzy po první emisi.

Blok finančního zdraví už se mezi jednotlivými archetypy liší výrazněji. U provozních firem se sleduje zejména schopnost obsluhovat úroky, celková míra zadlužení, provozní cash flow a marže. U developerů má největší váhu zadlužení, zatímco krátkodobá likvidita hraje jen doplňkovou roli, protože sama o sobě o kvalitě developera často mnoho neříká. U holdingových a investičních skupin se vedle zadlužení a úrokového krytí sleduje i schopnost generovat hotovost a základní likvidita. U tokových veličin model pracuje s průměrem za poslední dva roky, aby omezil vliv jednoho mimořádně dobrého či slabého období.

Transparentnost je v modelu pojata jako jednoduchý kvalitativní filtr. Nejde o jemné rozlišování mezi standardní a nadstandardní informační otevřeností, ale o oddělení běžně čitelných emitentů od případů, kde jsou veřejně dostupné informace zjevně nedostatečné pro základní orientaci. Skupinové zázemí pak nehodnotí kvalitu emitenta samotného, ale pouze to, zda nad ním stojí ještě mimořádně silný opěrný rámec, například stát nebo velmi silná nadřazená skupina. U provozních firem se navíc zohledňuje i defenzivnost odvětví, tedy nakolik je jejich hlavní byznys stabilní, cyklický nebo citlivý na ekonomický vývoj.

Ekonomický scorecard tak nemá nahrazovat detailní úvěrovou analýzu, ale nabídnout standardizovaný orientační rámec, který lépe respektuje rozdíly mezi jednotlivými typy emitentů a nesnaží se všechny firmy násilně měřit jedním metrem.

Stručně k metodice designového scorecardu

Designový scorecard hodnotí, jak je konkrétní dluhopis postaven z pohledu věřitele. Nesleduje tedy ekonomickou sílu emitenta samotnou, ale to, jakou ochranu investor dostává v konstrukci emise. Model stojí na čtyřech základních blocích: strukturální pozice emitenta, síla ručení či skupinové podpory, síla zástav a síla kovenantů. Každý z těchto bloků tvoří samostatný level ochrany věřitele a dohromady vytvářejí obrázek o tom, co by investor reálně držel ve chvíli, kdy by se situace emitenta zhoršila.

První blok sleduje, na jaké úrovni skupiny dluhopis sedí. Jinak řečeno, zda si investor půjčuje přímo provozní firmě, holdingové entitě nebo jen finančnímu SPV, a zda jde o seniorní či podřízený dluh. Čím blíž je věřitel ke klíčovým aktivům a cash flow, tím silnější je jeho strukturální pozice. Naopak čím více je mezi věřitelem a skutečnou ekonomickou podstatou firmy mezičlánků, tím slabší bývá i jeho ochrana.

Druhý blok se zaměřuje na ručení a skupinovou podporu. Nejde jen o to, zda nějaké ručení existuje, ale hlavně o to, zda skutečně přidává další ochrannou vrstvu, nebo jen kompenzuje slabou výchozí pozici emitenta. Model proto rozlišuje mezi běžným ručením, které zvyšuje ochranu vedle již ekonomicky smysluplného emitenta, a situacemi, kdy ručení hlavně napravuje to, že emitent sám o sobě není dostatečně silnou ekonomickou jednotkou. Výjimečně silné skóre pak dostávají jen opravdu nadstandardní případy, například mimořádně silné osobní ručení nebo jiná velmi robustní forma podpory.

Třetí blok hodnotí sílu zástav. Metodika zde záměrně nepracuje jen s nominální hodnotou zastavených aktiv vůči objemu emise, ale zohledňuje i jejich kvalitu, pořadí, vymahatelnost, likviditu a důvěryhodnost ocenění. Jinými slovy: model neřeší jen to, zda zástava „existuje na papíře“, ale zda by mohla věřiteli skutečně pomoci v případě problémů. Právě proto je tato část scorecardu pojata kvalitativně a ne jako mechanické bodování podle jednoduchých procentních pásem.

Poslední blok sleduje sílu kovenantů, tedy to, jak přísně emisní dokumentace omezuje chování emitenta ve prospěch věřitelů. Hodnocení se neodvíjí od samotného počtu kovenantů, ale od jejich reálné ochranné funkce: zda pokrývají hlavní rizikové oblasti, mají skutečné „zuby“, jsou kontrolovatelné a zda jejich porušení vede k jasným následkům. Model tak nerozlišuje právnickou eleganci formulací, ale praktickou schopnost kovenantů fungovat jako ochranný mechanismus.

Designový scorecard tedy nemá být seznamem právních detailů, ale standardizovaným rámcem pro posouzení kvality ochrany věřitele. Jeho cílem je oddělit emise, které nabízejí jen formální nebo omezenou ochranu, od těch, které mají skutečně silnou recovery strukturu.