Nový prospekt této firmy, který vyšel v červnu letošního roku, sice stále nedává pohled na kompletní výkazy za loňský rok, i tak se z něj ale dá vyčíst pár zajímavých informací. Například to, jak vytrvale umí tato firma na dluhopisovém trhu shánět peníze. Do června 2024 už stihla upsat 1,149 mld. korun nesplacených dluhopisů, z toho 796 milionů upsala do konce loňského roku a nově dalších 353 milionů v tomto roce. Skoro třetinu celkového objemu historicky prodaných dluhopisů tedy upsala v letošním roce, čtyři roky po první emisi v roce 2019.

Tempo zadlužování této firmy je vůbec obdivuhodné, zvláště když přihlédneme k faktu, že ani nejde o žádnou převratnou technologickou novinku, kde se prodává příběh, ale o relativně „nudnou“ těžbu a zpracování dřeva. Na konci roku 2020 měla firma dluhopisové závazky pouze za 12 milionů, následně na konci 2021 už dlužila firma na dluhopisech 237 milionů a na konci 2022 už 492 milionů. Během roku 2022 se tak dluhy této firmy z vydaných dluhopisů meziročně více než zdvojnásobily. K 30. září 2023 už měla napůjčováno 642 milionů, které jsou splatné v letech 2024-2026.

A nyní je sekyra přes miliardu. V letošním roce sice musí splácet jistiny za 246 milionů korun a napřesrok dalších 232 milionů (eurová emise přepočtena na koruny), ale jak bylo řečeno, jen letos v prvním pololetí jí přiteklo nových 353 milionů. Koupila si tak spoustu nového času.

Způsob, jakým tyto bondy, propaguje, je přitom spíše úsměvný. Firma si zaplatila reklamu na internetu v podobě několika komerčních článků na různých mediálních serverech, ve kterých se například v roce 2022 chlubila, že výnosy překračují inflaci, přestože v době vydání těchto článků byla inflace již o několik procentních bodů vyšší. Zároveň v nich své dluhopisy označovala za konzervativní investici s „nižší mírou rizika“, což dokazovala tím, že je stavěla do kontrastu s kryptoměnami. Evidentně jí to funguje.

Co zaujme ještě více je to, že se prodejnost dluhopisů této firmy v čase zlepšuje. V rámci prvního programu upsala v letech 2019-2022 cca 41 % vydaného objemu a v letech 2023-2024 už 69 %, přičemž tyto dluhopisy se navíc ještě upisují, takže míra prodejnosti může skončit ještě lépe. U druhého programu upsala v letech 2019-2022 cca 51 % a v letech 2023-2024 dokonce 139 % původně vydávaného objemu (objem byl kvůli velkému zájmu dokonce navýšen). To vše ale za cenu dražších peněz. V prvních letech vydávání bondů upisovala za výnos 8,00-9,50 % p.a., v posledních dvou letech ale už i za 12 %.

Tato firma přišla na trh v listopadu 2019, aby mohla za peníze z dluhopisů nakupovat lesní pozemky, na kterých by těžila kulatinu, kterou by dále zpracovávala ve svých areálech. Doposud s tím ale stále nezačala: lesní pozemky už pátým rokem nakupuje (ale zatím na nich stále žádné dřevo netěží) a areál v Břasích u Rokycan, kde toto v budoucnu vytěžené dřevo chystá zpracovávat, se už několikátým rokem modernizuje. Za peníze z dluhopisů, samozřejmě.

Nákup vlastních pozemků přitom původně měl být jen taková „mezifáze“, která sloužila jako příležitost jak ušetřit náklady pro následnou hlavní činnost (tedy těžbu, zpracování a prodej dřeva) a získat tak konkurečnní výhodu. Firma se ale v této fázi zasekla skoro na šest let. Nějaké tržby sice generuje již nyní, jde ale o pouze příjmy z vedlejších činností, na které dluhopisy nevydávala. Zprovoznění rekonstruovaného areálu v Břasích u Rokycan, na kterém chce vytěženou kulatinu zpravovávat ve velkém, může nabrat více než dvouleté zpoždění (původně měl areál už dávno fungovat), nyní se jeho zprovoznění předpokládá na 20205/2026. Hlavní činnosti podnikání se tedy ještě nějakou dobu věnovat nebude moci. Když si ale znovu otevřeme prospekt z roku 2019, vypadal podnikatelský plán následovně:

Firma tedy původně v roce 2019 plánovala pro zpracování vytěžené kulatiny zakoupit jiný areál, v Jesenici u Rakovníka, jehož součástí je také pilnice (=provozovna pro zpracování dřeva). Areál měl projít rekonstrukcí a poté sloužit právě ke zpracování vytěženého dřeva. Původně měl být tento objekt na zpracování kulatiny zprovozněn už v roce 2020 a v roce 2022 už měla firma generovat z této činnosti výnosy. K čemu tento zakoupený areál slouží skoro o pět let později? Jako sklad. Do budoucna ale firma prý plánuje „provést jeho rekonstrukci a nakoupit vybavení na jeho výrobní činnost“. Otázka je, co firma dělala posledních pět let, že je tato činnost stále v plánu.

Ve velkém zde selhala celková nepromyšlenost podnikatelského záměru a jeho chybné plánování. Firma měla štěstí, že většina dluhopisů (včetně těch nejdřívějších) byla splatná až od roku 2024, což pro ni představovalo určitou časovou rezervu pro případná zpoždění, ta se ale ukázala být mnohem větší.

Nakonec to dopadlo tak, že firma v lednu 2023 koupila třetí areál Svatý Hubert, na kterém údajně k červnu 2024 už výroba a zpracování dřeva probíhá. Jedná se ale o dřevní hmotu odkoupenou na trhu od dodavatelů (z manipulačních skladů, od obcí i od soukromých vlastníků lesů), nikoliv ke zpracování vlastní kulatiny. Pro tu je vyhrazen areál v Břasích u Rokycan, který může být hotový až v roce 2026 nebo i déle. Toto zpracování a následný prodej odkoupeného dřeva v areálu Svatý Hubert je momentálně jeden ze zdrojů tržeb firmy.

Druhým je poskytování práv k užívání softwaru Databáze lesy ČR 05 (viz dále) třetím osobám a třetím zdrojem příjmů je přeprodej překoupené dřevní hmoty v části areálu v Břasích u Rokycan, která již rekonstrukcí neprochází. Současně se jedna jeho část využívá k předprodeji dřevní hmoty. A jak bylo zmíněno, druhý areál (v Jesenici u Rakovníka) se využívá na pronájem jako skladovací hala, což představuje další vedlejší zdroj příjmu, a postupně by i tento areál měla čekat modernizace a přeměna na výrobní halu.

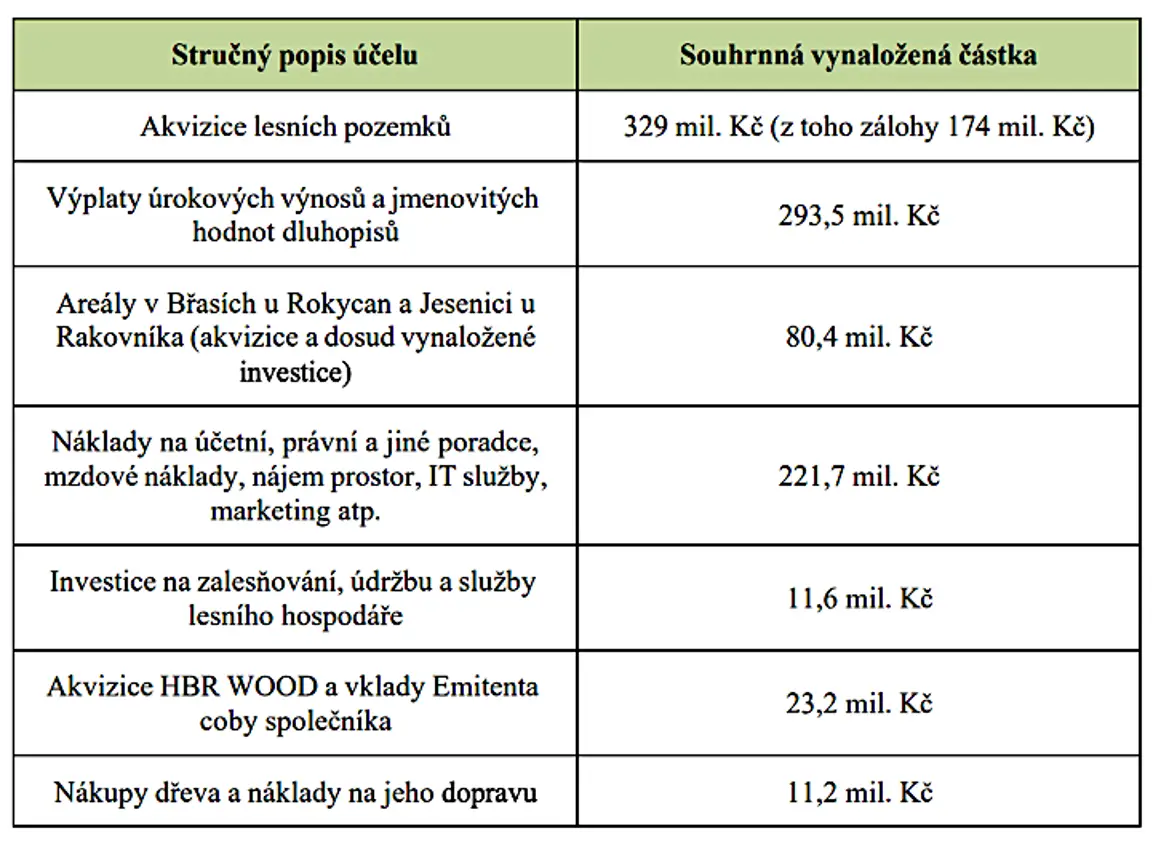

Ke konci dubna 2024 byly peníze z dluhopisů využity zejména k následujícím účelům. To máme 971 milionů korun utracených peněz, z toho více než polovina, přesněji 516 milionů korun, skončila v neproduktivních nákladech. Téměř třetina všech peněz financovala úroky a dalších 222 milionů šly na provozní náklady. To samozřejmě nesmírně zvyšuje nároky na ziskovost.

Nelikvidní a potenciálně nadhodnocený majetek:

Největší položkou v účetnictví jsou pozemky. K červnu 2024 vlastnila firma WOOD SEEDS pozemky o celkové výměře cca 4,7 milionů m2 (z toho lesy tvořily cca 4,44 milionů m2) které byly v jejím účetnictví oceněny k 31. 12. 2023 na 191 milionů korun, z toho lesní pozemky na 175 milionů. U lesních pozemků to odpovídá částce 39,4 korun za m2.

V článku SeznamZpráv z roku 2022 přitom ani jeden z oslovených expertů neoceňoval pozemky v portfoliu firmy na více než 20 korun za m2, už tehdy přitom byly oceňovány hodnotou kolem 40 korun za m2. Odborníci navíc zpochybňovaly kreditibilitu znaleckého posudku, na kterém byla valuace první várky nakoupených lesů firmy založena a který podle nich obsahoval závažná pochybení, třeba protože nebyl přezkoumatlený.

Přezkoumatelná není ani valuace další z velkých položek majetku. Tou je zmíněný software Databáze Lesy, který je oceněn na 123 milionů. Docela by nás zajímalo, jak k takovému ocenění došly, vzhledem k jeho vysoké hodnotě a jeho relativní velikosti vzhledem k celkového majetku, ale žádný posudek bohužel není k dispozici.

Valuace tohoto softwaru byla zpracována firmou PatentCentrum Sedlák & Partners v roce 2021. Ve roce 2022 přinesl firmě tento software tržby 10 milionů korun, loni 10,5 milionů a v letošním roce by měl vynést 12,5 milionů korun. Firma sice neurčitě dodává, že chce tyto tržby dále navyšovat, ale nepřidává vysvětlení, na čem takovou predikci staví. 123 milionů korun odpovídá násobku 11,2 ročních tržeb. Taková valuace je opravdu agresivní a předpokládá až expolozivní růst tržeb do budoucna. Pokud předpokládáme, že se predikované tržby za rok 2024 ve výši 12,5 milionů korun potvrdí, jde o růst 12,5 % oproti tržbám v roce 2022. Při tomto stabilním tempu růstu bychom pro valuaci použili mnohem konzervativnější multiplu ve výši 4násobku až 6násobku tržeb, které vycházejí z průmyslových standardů. To odpovídá valuaci 50-70 milionů korun, firma ale software valuuje skoro za dvojnásobek.

Vývoj mediánového poměru tržeb k Enterprise Value:

Toto ocenění ale zakládáme na strohých informacích z prospektu, protože sama firma valuaci nijak nezdůvodnila. Tak i tak je tento unikátní software firmy WOOD SEEDS velmi těžké ocenit, protože neexistuje přímé srovnání s konkurencí (která neexistuje). Opravdu pochybujeme, že by firma dokázala tento majetek zpeněžit za tuto agresivní valuaci. Ostatně dluhopisový prospekt tuto hrozbu sám potvrzuje.

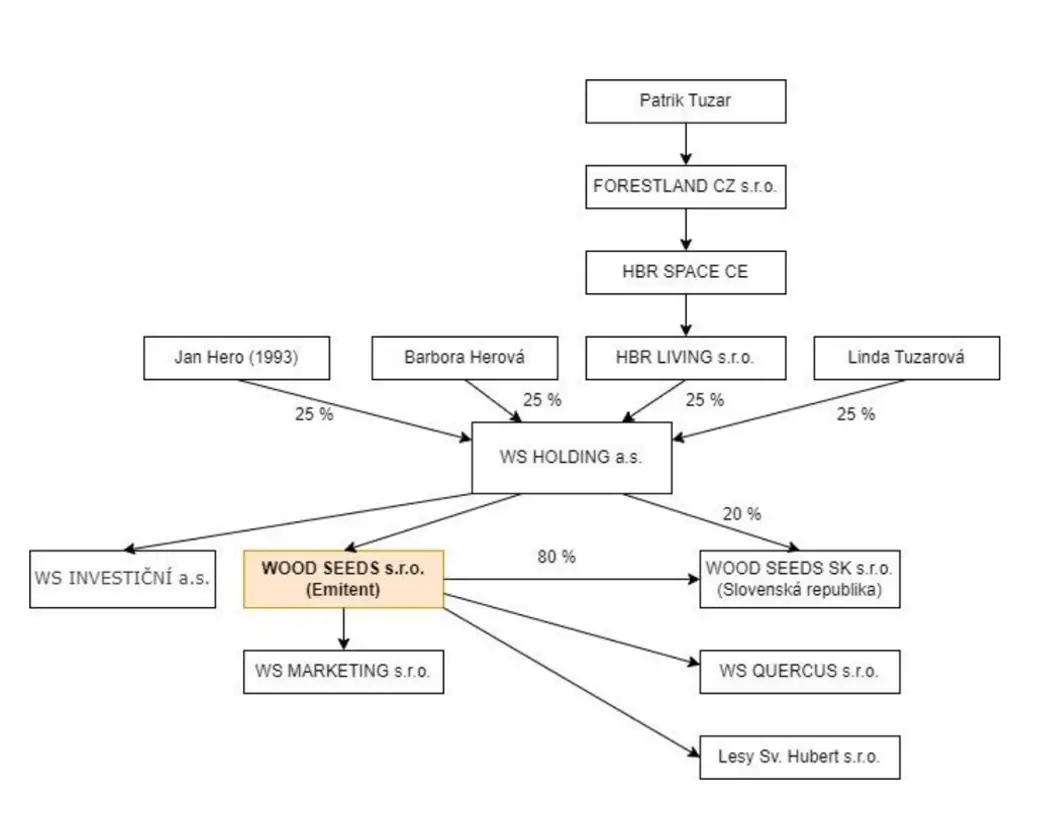

Další větší položkou v rozvaze firmy WOOD SEEDS jsou podíly v dcerách, které byly k 31. 12. 2022 oceněny na 63 milionů korun. Jenže ani toto ocenění nelze nijak ověřit. Tři české dceřiné společnosti nemají venku relevantní finanční výkazy (dvě vůbec žádné a třetí naposledy k roku 2020). Pak je tu slovenská dcera WOOD SEEDS SK, která má dnes rovnou zápornou hodnotu, protože 31. 12. 2022 činil její vlastní kapitál -124 tisíc EUR a loni -126 tisíc EUR.

V prosinci 2023 potom byla založena firma WS Investiční, která ale stojí mimo skupinu WOOD SEEDS. Jedná se o alternativní fond podle §15 ZISIF, založený za účelem „přímého financování výroby a technologických celků“. Firma tak zřejmě získala další zdroj financování.

Areál v Břasích u Rokycan

Tento modernizovaný areál koupený už v roce 2021 měl být areál uveden do provozu původně v září 2023. V červenci 2023 došlo k odsunutí plného zkušebního provozu na letošní rok. Jenže ani to se nestane. Firma v minulosti žádala o dodatečné povolení stavby, které Stavební odbor městského úřadu Rokycany v předminulém roce nejdříve povolil, zdejší obyvatelé se proti němu ale odvolali a toto povolení tak bylo v červnu 2023 zrušeno. Firma tak o něj bude muset žádat znovu. Nyní se spuštění provozu areálu predikuje na roky 2025/2026. Pokud by se areál nestihl dostavět a firma jej musela zpeněžit, měl by zcela jistě nižší hodnotu

Ekonomika:

Jak bylo řečeno, poslední výkazy jsou stále z roku 2022. Na úplný obrázek hospodaření se tak díváme více než rok a půl do minulosti.

WOOD SEEDS zakončila rok 2022 s bilanční sumou 591 milionů. Areál v Břasích u Rokycan vlastní dceřiná společnost WS QUERCUS, která za něj WOOD SEEDS účtuje nájemné. Vlastní kapitál činil na konci roku 2022 přibližně +27 milionů korun. V plusu ho držel základní kapitál, který byl meziročně navýšen z 1 milionu na 150 milionů díky fúzi firmy s HBR WOOD.

Tržby firmy sice kontinuálně rostou, jde ale stále o ztrátový podnik. Ještě v roce 2020 měla společnost nulové tržby, o rok později už utržila 4 miliony a loni už měla tržby za 37 milionů korun. Jde o tržby z prodeje odkoupeného dřeva (5,4 mil. tržby proti nákladům 3,5 mil.), tržby z nájmu a ze zpracování dřeva (22 milionů) a z licenčních smluv za využití databáze lesních pozemků (10 milionů). Čistá ztráta ale za 2022 činila -26 milionů korun a kumulovaná ztráta z minulých let -67 milionů. Co je důležitější a co prozrazuje i nový prospekt je to, že firma ve ztrátovém hospodaření pokračuje i do současnosti. Výši ztráty sice nezmiňuje, ale ztrátu tvořila dle prospektu i minulý rok.

I kdyby ale firma začala konečně tvořit zisk, nároky na ziskovost se jí rok od roku zvyšují s tím jak rostou její úrokové náklady Zaplatit jistiny z hospodářské činnosti je při stavu ekonomiky, výši dluhů a datu jejich splatnosti prakticky nemožné. Musela by buď rozprodávat majetek (který je, jak jsme si řekli, velmi problematický), nebo být ještě dlouho závislá na přílivu nového dluhopisového kapitálu. V roce 2022 činily nákladové úroky celkem 34 milionů, které prudce rostou s tím jak roste dluhové financování (a jak se prodražuje).

Problematické a agresivní ocenění majetku ukazuje, že pokud by mělo dojít na jeho zpeněžení, výtěžnost bude proti deklarované hodnotě v účetnictví zřejmě zlomková. Co je ale ještě horší, že i kdyby byl veškerý majetek skutečně zpeněžen za deklarovanou hodnotu, tak i přesto měla firma v minulosti několikrát záporný VK, tedy již několikrát se nacházela ve stavu předluženosti. Ten už několikrát zalepovala novými vklady od společníků. K datu vydávní nejnovějšího prospektu (červen 2024) měla sice VK +84 milionů, ale nenechte se zmást. Ještě loni v listopadu činil VK –52,7 milionů korun a nebyl to vytvořený zisk, který dostal VK do plusu.

Závěr:

Bohužel to vypadá na další firmu, která sice nemá talent na podnikání, ale zato velký na sběr kapitálu. Nemělo by být možné, aby firma, která od roku 2019 jen utápí kapitál a díry v hospodářství zalepuje novým, dokázala i letos navýšit svůj dluh o dalších 353 milionů korun.

Její největší majetek (nakoupené pozemky a software) mají problematické ocenění a znalecké posudky nejsou přezkoumatlené. Firma si půjčila miliardu korun a polovinu z těchto peněz už stihla utopit na úrocích a provozních nákladech, tedy polovina vybraných peněz ani nebyla investována. Co se týče ekonomiky, na celkový obrázek hospodaření firmy se díváme rok a půl do minulosti. Prospekt ovšem nějaké strohé informace o novějších číslech prozrazuje a není to pro investory úplně pozitivní.

Pobavila nás také tato věta z prospektu:

„Emitent odhaduje, že v roce 2043 skrze Databázi lesy ČR provede akvizici dalších až 4 mil. m2 lesních pozemků, což představuje akviziční náklady cca 200 mil. Kč (Emitent plánuje tyto náklady financovat převážně či zcela z výnosů emisí dluhopisů realizovaných v rámci Prvního dluhopisového programu a Druhého dluhopisového programu).“

Že by ztrátová a silně zadlužená firma plánovala akvizice na 19 let dopředu? A že i tyto akvizice chce financovat dluhopisy? Třeba se na Dluhopisáři opravdu za 19 let podíváme na další prospekt této firmy, a třeba bude tou dobou stále shánět nový kapitál na akvizice dalších pozemků, než začne s hlavní podnikatelskou činností. Tou dobou už by mohla vlastnit více pozemků, než státní podnik Lesy České republiky 🙂 A skutečně to tak může být, když cca třetinu všech peněz, co kdy z dluhopisů vybrala, dokázala po pěti letech emitování bondů vybrat v letošním roce.