Před měsícem jsme na Dluhopisáři rozebírali dluhopisový program fondu kvalifikovaných investorů Max Realitní. Tehdy šlo o bondový příběh vystavěný na fondové struktuře a portfoliu pěti velkých komerčních nemovitostí, od Galerie Šantovka přes Palác Pardubice až po dvě novější pražské akvizice – OC Flora a Komplex Myslbek.

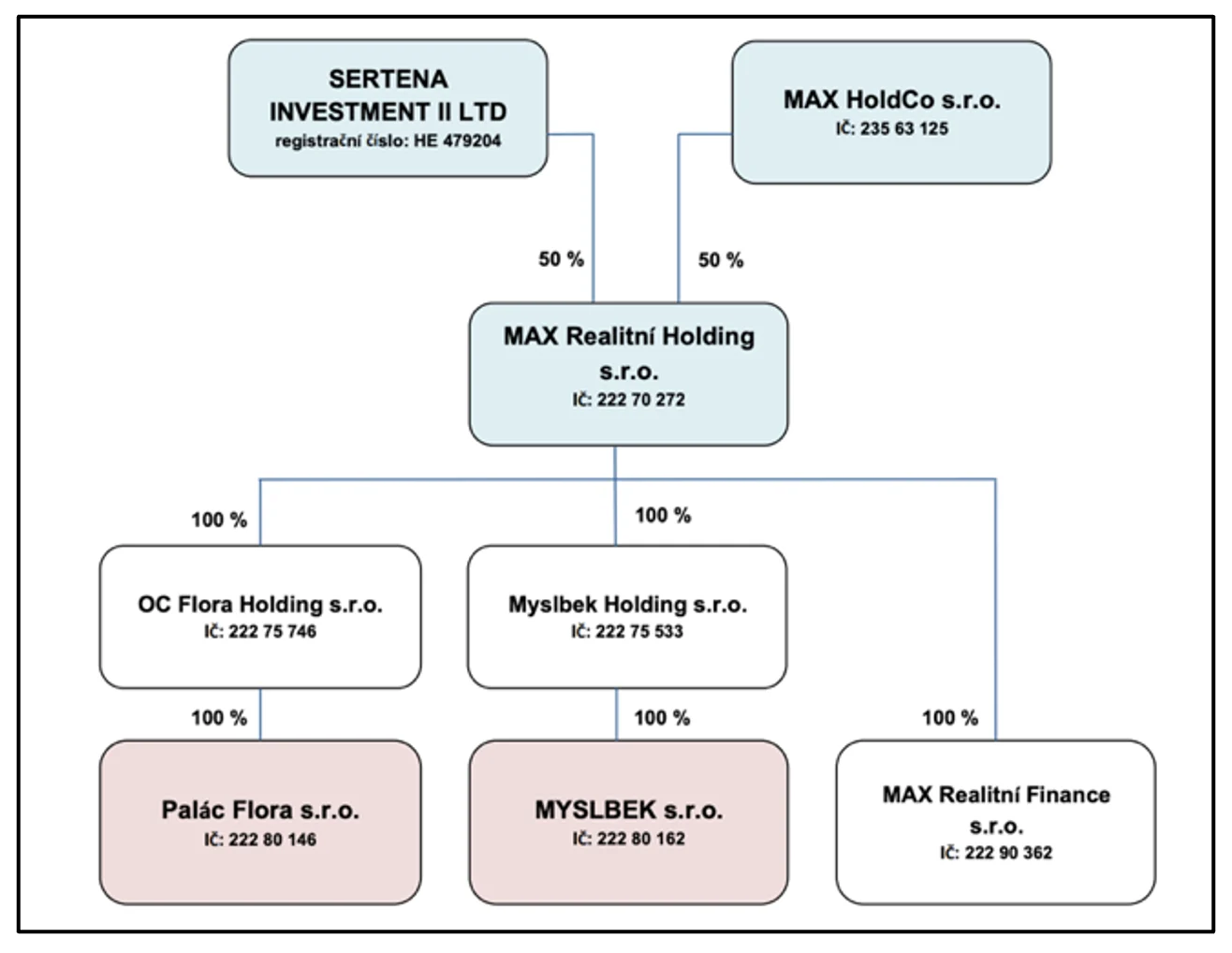

Dnes se k témuž ekosystému vracíme znovu, tentokrát ale přes výrazně užší kreditní příběh. A v názvu článku to trochu zjednodušujeme – novou emisi totiž nevydává samotný fond, ale jeho dceřiná finanční společnost MAX Realitní Finance s.r.o., za kterou ručí MAX Realitní Holding s.r.o. Tato větev skupiny přitom stojí už jen na dvou pražských aktivech – OC Flora a Myslbeku – a investor tak nekupuje expozici na celé portfolio fondu, ale pouze na jeho pražský subholding.

To je důležitý rozdíl – stejná značka ještě neznamená stejné kreditní riziko. Zatímco předchozí analýza stála na širší majetkové základně pěti nemovitostí, dnešní emise je navázána jen na dvě, byť velmi kvalitní pražské adresy. Dnešní analýza tak není pokračováním minulého článku, ale spíš jeho zúžením pod mikroskopem. Neřešíme v ní už celý Max Realitní jako fond, ale jen jednu jeho část – tu, která drží dvě trofejní pražské nemovitosti a přichází na trh s vlastní emisí až do výše 1,875 miliardy korun. Otázka tak zní jinak než minule: ne zda má fond jako celek zajímavé portfolio, ale zda tato užší, strukturálně složitější větev nabízí dluhopisovému investorovi dostatečně silný kreditní příběh.

O čem jsou tyto dluhopisy

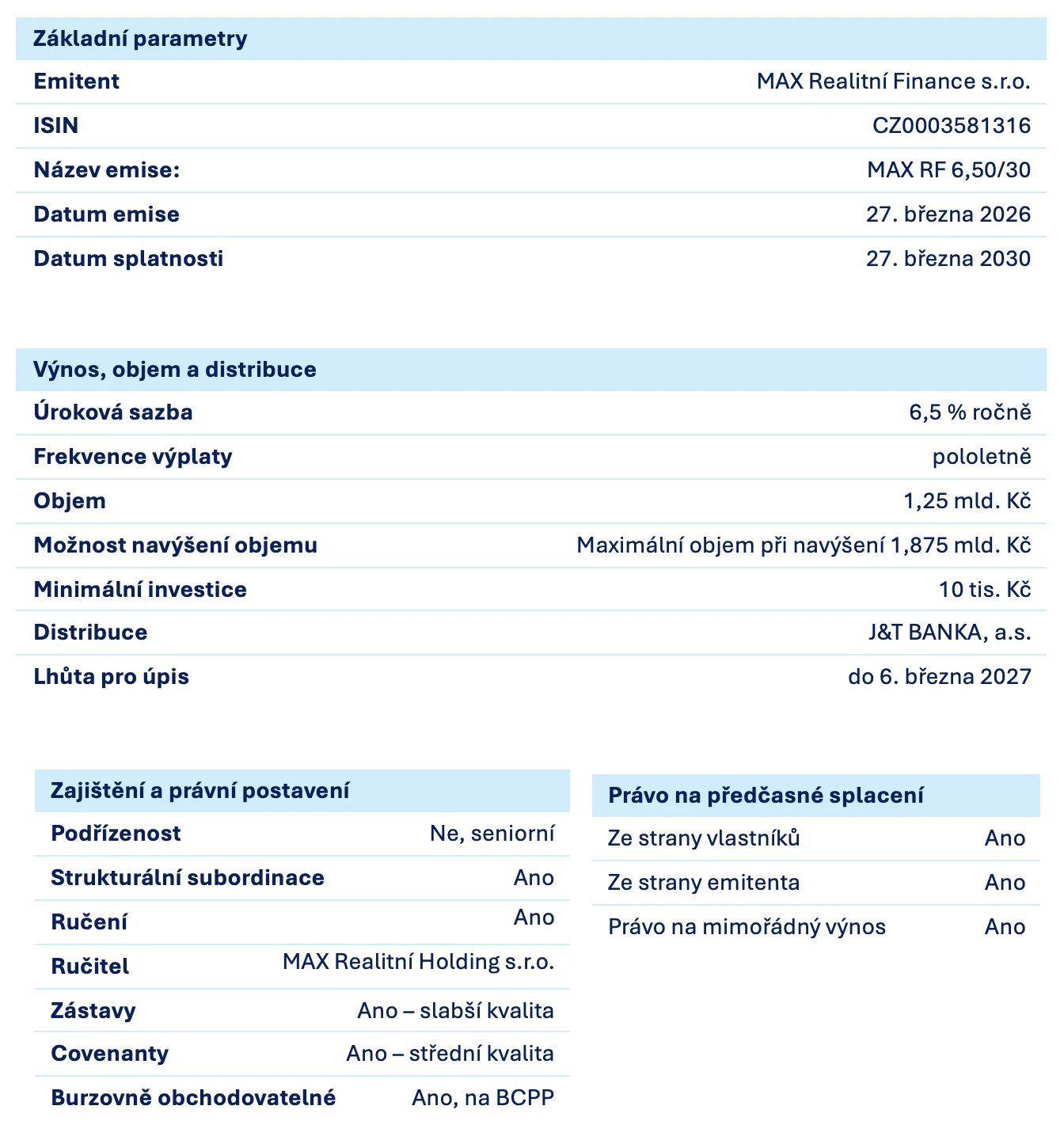

Emitentem je účelová firma MAX Realitní Finance s.r.o., zatímco ručitelem je MAX Realitní Holding s.r.o. Samotné nemovitosti pak drží až nově založené projektové společnosti Palác Flora s.r.o. a MYSLBEK s.r.o.

Nová emise

Emise je v základu na 1,25 mld. Kč a potenciálně až na 1,875 mld. Kč. Samotné dluhopisy jsou na 4 roky za úrok 6,5 % ročně. Bondy bude prodávat J&T Banka svým klientům, a to od 10 tisíc Kč.

Účelem dluhopisů má být primárně poskytování půjček ručiteli na refinancování svých vlastních dluhů. Sekundárně i projektovým firmám držícím zmíněné dvě nemovitosti. Bondy jsou tedy celkem daleko od skutečných nemovitostí.

Ekonomika

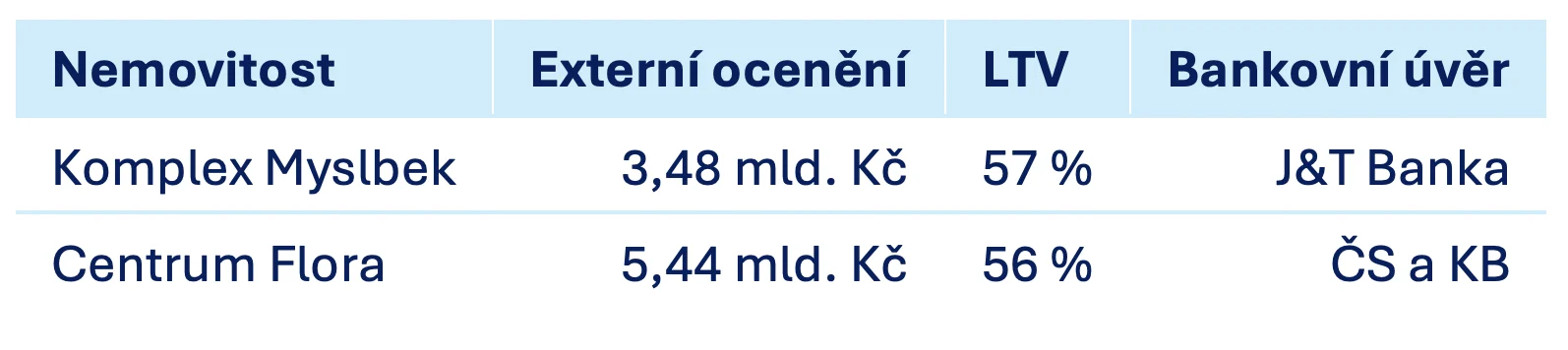

Z čistě majetkového pohledu nejsou podkladová aktiva nijak slabá. Komplex Myslbek i Centrum Flora patří mezi kvalitní pražské nemovitosti a podle dostupných údajů na nich ani nesedí extrémní bankovní páka:

Ke dni 30. prosinci 2025 činila hodnota Komplexu Myslbek dle externího ocenění 3,44 mld. Kč, proti čemuž stál bankovní úvěr od J&T Banky ve výši zhruba 1,98 mld. Kč, tedy LTV kolem 58 %.

U OC Flora šlo o externí ocenění 5,44 mld. Kč a bankovní financování od České spořitelny a Komerční banky v souhrnu kolem 3,05 mld. Kč, tedy LTV přibližně 56 %. Na úrovni samotných dvou aktiv tak zadlužení nepůsobí přepjatě.

Samotné dluhopisy pak mohou mít maximální výši 1,875 mld. Kč. A protože jejich účelem je refinancovat dluhy ručitele, které jsou v současnosti jediným dalším externím dluhem na úrovni skupiny mimo banky, zůstanou pak na úrovni skupiny jen banky + tato dluhopisová emise. Celkové externí LTV skupiny po splacení dluhů ručitele z výtěžku nové emise by pak dle posledních dat činilo 78 %.

To je téměř na hranici, kterou povoluje covenant LTV, který limituje externí zadluženost skupiny na 80 %. Tím se dostáváme k tomu, jak se nová emise nadesignovaná.

Povinnost držet současné zadlužení pod kontrolou

Emise obsahuje ochranné mantinely, jejichž plnění bude kontrolovat agent pro zajištění. Nejdůležitější z nichž je právě zmíněný skupinový LTV test, který omezuje externí zadluženost na úrovni ručitele a jeho dceřiných společností na maximálně 80 % hodnoty obou nemovitostí. Prospekt navíc definuje tuto zadluženost poměrně široce. Definice tak zahrnuje všechny podstatné dluhy a nedělá žádné větší výjimky. Současně se z výpočtu správně vylučuje vnitroskupinové vazby (v rámci skupiny ručitele, nikoliv fondu) a podřízený dluh.

To je důležité i proto, že do výpočtu zadluženosti vstupuje i nová emise – nejde tedy o situaci, kdy by si skupina mohla vydat nový bondy, které by stály mimo povolenou zadluženost, jak k tomu v praxi někdy dochází.

Stejně tak by do dluhu pro účely LTV spadalo i případné financování od subjektů stojících mimo vymezenou skupinu ručitele, například od nadřazené fondové vrstvy, pokud by nešlo o podřízený dluh. Z hlediska konstrukce covenantu tak jde o poměrně férový test, který skutečně míří na ekonomicky relevantní externí zadlužení celé této subholdingové větve.

Covenant ovšem povoluje hranici zadluženosti až 80 %. Pokud by totiž po upsání celé emise a splacení stávajících dluhů ručitele vycházelo skupinové externí LTV zhruba na 78 %, pak se struktura pohybuje velmi blízko této hranice. To samo o sobě ještě nemusí být alarmující, ale znamená to, že limit 80 % zde nefunguje jako výrazně konzervativní brzda. Spíš potvrzuje, že emise startuje už poměrně blízko horního povoleného pásma.

Další slabinou je povaha samotného testu. Covenant sice hlídá skupinové zadlužení, ale stále jde jen o zachycení stavu k určitému datu, nikoli o průběžné sledování v reálném čase. Pokud by se hodnota nemovitostí zhoršila nebo by mezi jednotlivými testovacími obdobími došlo k nepříznivému vývoji ve financování, investor se to dozví až se zpožděním. Z tohoto pohledu tedy covenant působí poctivě, nikoli však mimořádně přísně.

Kde tento covenant nepomáhá: strukturální subordinace a pořadí uspokojování

Ani relativně slušně formulovaný LTV covenant ale neřeší vše. Držitel dluhopisu totiž stále stojí nad samotnými nemovitostmi i nad bankami, které je financují přímo. V krizovém scénáři tak budou první na řadě bankovní věřitelé s přímým dosahem na aktiva, zatímco držitel dluhopisu je odkázán na hodnotu, která ve struktuře zůstane až nad nimi.

Dalším limitem je možnost, že výtěžek emise bude uvnitř skupiny dále přesouván prostřednictvím vnitroskupinového financování. Právě zde se ukazuje omezený dosah skupinového LTV testu: ten sice poctivě hlídá celkový vnější dluh příslušné větve, ale už neřeší, jak budou v případě problémů uspořádány jednotlivé vnitřní nároky mezi společnostmi ve skupině. Jinak řečeno, covenant pomáhá držet pod kontrolou celkové zadlužení struktury, ale sám o sobě neříká nic o tom, jak silná nebo slabá bude skutečná návratnost pro držitele dluhopisů, pokud by některá z níže postavených společností skutečně selhala.

Zajištění: ve stresu hlavně sázka na to, co zbude po bankách

Samotné zajištění emise může na první pohled působit poměrně robustně. Vedle ručení MAX Realitní Holding s.r.o. mají být dluhopisy zajištěny:

- zástavou 100% podílu v emitentovi,

- zástavou 100% podílu v ručiteli,

- zástavou vnitroskupinových pohledávek emitenta vůči ručiteli,

- zástavou pohledávek z vázaného účtu.

Jenomže:

- zástava 100% podílu v emitentovi může mít v praxi velmi omezenou hodnotu, protože emitent je nově založená firma bez vlastní provozní činnosti a bez vlastního reálného majetku. V krajním scénáři tak věřitelé mohou získat kontrolu nad firmou, která sama o sobě nic podstatného nevlastní. Formálně tedy nejde o nulové zajištění, jeho praktická využitelnost však může být velmi nízká.

- zástava 100% podílu v ručiteli pak působí o něco důležitěji, ani ta ale nepředstavuje tvrdé zajištění na reálný majetek. Ručitel sice stojí nad větví, v níž sedí obě pražské nemovitosti, sám je však jen holdingovou entitou. Hodnota takové zástavy je proto odvozená výhradně od toho, zda po uspokojení bank a po odečtení dalších závazků ve spodních patrech ve struktuře vůbec zůstane nějaký reziduální vlastní kapitál. Dluhopisový investor zde nedostává zástavu na cihlu, ale jen zástavu na to, co by případně mohlo zbýt po cihle.

- Podobně slabě působí i zástava vnitroskupinových pohledávek. Věřitel zde získává nárok emitenta vůči ručiteli z interního financování, tedy pohledávku za holdingovou entitou, jejíž ekonomická hodnota opět závisí na tom, co zůstane po bankách a po ostatních závazcích ve skupině. Nejde tedy o přímý nárok na nemovitosti, nájemní cash flow ani účty projektových společností, ale o nárok na entitu, která sama stojí nad aktivy a je od nich oddělena několika vrstvami.

- Nejmenší praktický význam pak má zástava pohledávek z vázaného účtu. Ta může mít smysl jako technická pojistka likvidity nebo jako nástroj pro lepší kontrolu určité hotovostní rezervy, sama o sobě ale z této emise nedělá tvrdě zajištěný realitní instrument. V krizovém scénáři může pomoci s krátkodobým servisem, nikoli zásadně změnit profil celé jistiny.

Celkově je tak skutečná síla zajištění zřetelně slabší, než by se mohlo zdát z pouhého výčtu jednotlivých zástav. Nejde o situaci, kdy by věřitel měl přímý dosah na nemovitosti nebo na jejich klíčové cash flow. Jde spíše o zajištění na horní vrstvy skupinové konstrukce, jejichž hodnota je ve stresu odvozena od toho, zda po uspokojení seniorních bank a dalších věřitelů zůstane ve struktuře vůbec něco použitelného. Z pohledu návratnosti tedy nejde o tvrdé zajištění reálných aktiv, ale spíše o zástavu na zbytkovou hodnotu celé větve.

Ze všech prvků zajištění působí nejslaběji právě zástava 100% podílu v emitentovi. Ten je totiž nově založenou finanční společností bez vlastní provozní substance a bez přímého majetku. V případě problémů tak tato zástava sama o sobě věřitelům neposkytuje přístup k ničemu ekonomicky významnému. Její zařazení do zajištění proto lze číst spíše jako formální doplnění a prostředek k optickému rozšíření seznamu zajištění než jako prvek s výraznou šancí na návratnost.

Reálnou ekonomickou hodnotu z těch dvou “dalších” zajištění má hlavně zástava podílu v ručiteli, ale jen jako nárok na zbytkový vlastní kapitál po bankách. Zástava vnitroskupinové pohledávky je ještě slabší a funguje spíš jako právní doplněk, jehož samostatná ekonomická hodnota je omezená.

Závěr:

Pokud bychom tuto emisi hodnotili ze dvou úhlů – kvalita podkladových aktiv a kvalita věřitelské pozice dluhopisového investora – vede zde to první. Komplex Myslbek a OC Flora představují kvalitní pražské nemovitosti a prospekt po započtení nové emise i refinancování stávajících dluhů ručitele nabízí poměrně použitelný obrázek o celkovém externím zadlužení relevantní části skupiny. I závazek dodržovat maximální skupinové zadlužení je z hlediska definice nastaven korektně a nepůsobí jako něco, co by bylo možné snadno nějak obejít.

Současně je ale třeba vzít v úvahu i podobu věřitelské pozice. Držitel dluhopisu stojí nad samotnými aktivy i nad bankami, které obě nemovitosti financují přímo. Zajištění je proto nepřímé a jeho význam v problémovém scénáři nelze posuzovat pouze podle samotného výčtu zástav. Covenant navíc sice sleduje externí zadlužení celé relevantní větve, neřeší však vnitřní pořadí nároků uvnitř skupiny. Pokud se výtěžek emise dále přesouvá prostřednictvím vnitroskupinového financování, bude případná návratnost pro dluhopisáře záviset i na tom, jaká hodnota ve struktuře zůstane po uspokojení ostatních věřitelů. Určitým faktorem je i to, že současná zadluženost se po emisi může pohybovat poměrně blízko povolené hranice 80 %, takže prostor k dalšímu zadlužení není výrazný. Ve srovnání s dřívější emisí fondu je navíc dnešní struktura navázána na dvě aktiva namísto širšího portfolia.

Zajímavé je i srovnání s loňskou emisí OC Futurum Brno. Ta nabízí výnos 8 % ročně, tedy o 1,5 procentního bodu více než dnešní emise, přestože i zde šlo o strukturálně subordinovaný bond nad retailovým aktivem a nikoli o přímý nárok na samotnou nemovitost. Rozdíl ve výnosu lze zčásti vysvětlit vyšší kvalitou a prestiží pražských aktiv v případě Max Realitní, silnější značkou i větším institucionálním dojmem celé transakce. Otázka, jestli je tento spread plně obhajitelný, je však na delší debatu.