Holdingtex se na dluhopisový trh vrací s novým programem až do objemu 500 mil. Kč. A není to úplně nezajímavý návrat. Pod skupinou totiž sedí RETEX — stará průmyslová firma s reálnou výrobou, historií a byznysem, který dnes vypadá podstatně lépe než většina příběhů, které český dluhopisový trh běžně nabízí. Právě v tom je ale celý háček. Čím lépe totiž vypadá hlavní provozní motor skupiny, tím víc vyniká, že samotná dluhopisová konstrukce za ním znovu zaostává.

Podnikání:

RETEX je původem státní firma, která vznikla již v roce 1950 a skupina Holdingtex ji převzala v roce 2014. Dnes je dominantním ekonomickým motorem celé skupiny. V rámci svého podnikání se věnuje výrobě netkaných textilií a technických materiálů, tedy věcí, které nejsou mediálně sexy, ale jsou funkční, průmyslově využitelné, opakovatelné, a navázané na reálnou poptávku. To je důležité, protože takový byznys nestojí na žádném příběhu ani narativu, ale na tom, že někdo ty materiály opravdu potřebuje. Ať už do aut, do stavebnictví, do izolací, do kolejových vozidel, do bílé techniky nebo do infrastrukturních projektů, což výrazně zvyšuje stabilitu tohoto podnikatelského modelu. Jinak řečeno: jde o „nudný“, ale reálný průmysl. A to je z kreditního pohledu často lepší než zajímavý příběh.

Zároveň nejde jen o čistou komoditu, který by se oproti konkurenci mohl odlišovat jen v ceně. Jde o certifikované technické aplikace v různých průmyslových použitích – často navázané na konkrétní parametry použití a nutností spolehlivosti a opakovatelné kvality. To znamená, že byznys model má i určitou technickou bariéru. Nejedná se o nějaké unikátní know-how, ale zároveň to ani není byznys, který si zítra jen tak někdo postaví v garáži. Holdingtex má navíc široké portfolio odlišných produktů, takže je zde vysoká produktová diverzifikace.

Historicky byl pro firmu největší problém její dlouhodobá závislost na automotive sektoru, který je velmi cyklický. Jeho podíl ale stabilně klesá ve prospěch dalších segmentů, přičemž roste i export do zahraničí. Ten dnes tvoří 50 % obratu – firma tak není zamčená jen na českém trhu a umí zjevně prodávat i mimo domácí prostředí. Znamená to, že její produkt je přenositelný i za hranice a obstojí i mimo lokální vztahy. Export samozřejmě přidává i nová rizika v podobě odlišné měny, logistiky, cizích trhů a nové konkurence, ale celkově jde o velké plus, protože to snižuje závislost na jednom trhu a potvrzuje kvalitu produktu i to, že nejde o lokální relikt bez konkurenceschopnosti. Tento export navíc není koncentrovaný jen do jedné země – jde o skoro deset států, z nichž žádný nenese dominantní podíl. Důležité je hlavně Německo a Nizozemsko, což jsou průmyslově velmi relevantní trhy. U firmy tak vidíme velkou diverzifikaci nejen v rámci produktového mixu, ale i v rámci zákaznické báze napříč různými odvětvími.

Zároveň je ale třeba dodat, že tato diverzifikace do vícero odvětví není jen výsledkem nějaké dobrovolné strategické expanze managementu, ale i reakcí na reálný tlak v dosavadním segmentu. Firma v prospektu sama uvádí, že v roce 2024 zaznamenala pokles zájmu o výrobky určené pro automobilový průmysl, a to zejména v souvislosti se snížením poptávky a výroby některých automobilek způsobeným přechodem na elektromobilitu a nárůstem čínské konkurence. Diverzifikaci mimo automotive je proto vhodné chápat i jako obrannou adaptaci na strukturálně náročnější prostředí v tradičně klíčovém segmentu. Určité napětí je vidět i v samotném prospektu: firma na jednom místě uvádí, že přechod na elektromobilitu je pro její odbyt víceméně neutrální, protože její výrobky nejsou závislé na typu pohonu, ale na celkovém objemu výroby nových aut. Současně ale na jiném místě v prospektu připouští, že v roce 2024 právě přechod na elektromobilitu spolu s čínskou konkurencí přispěl k poklesu zájmu o výrobky určené pro automobilový průmysl. Její produkty tak čistě technicky nemusí být navázány na to, jestli má auto spalovací nebo elektrický pohon. Přechod na elektromobilitu a tlak čínské konkurence ale očividně dopadají na její zákazníky – evropské automobilky a jejich výrobu – a přes tenhle kanál to zřejmě dopadá i na RETEX.

Zákaznická báze, která byl u Holdingtexu historicky koncentrovanější a rizikovější, se tak diverzifikuje, a to v rámci něčeho, co vypadá jako poměrně zdravé expanze. A právě to je největší kvalitativní pozitivum z hlediska kreditní kvality. V momentě, kdy firma není už jen dodavatel do automobilového průmyslu, ale roste v geotextiliích, izolacích, hromadné dopravě i v rámci vývozu do zahraničí, to z kreditního i podnikatelského pohledu vysílá jen pozitivní signály. Pro firmu to znamená menší závislost na jednom cyklu, jednom typu odběratele i menší riziko, že ji stáhne dolů jeden průmysl. A to je přesně to, co by měl investor chtít u průmyslové firmy vidět.

Z pohledu diverzifikace zákaznické báze je na tom tedy firma velmi dobře a je zároveň na dobré trajektorii být na tom ještě lépe. Na druhou stranu je nutné dodat, že i po poklesu tvoří automotive pořád 63 % portfolia. To znamená, že firma se zbavila úplné závislosti na tomto odvětví, které pro ni ale i nadále zůstává dominantním segmentem. RETEX tedy kráčí správným směrem – za větší diverzifikací – ale tato cesta ještě není dokončená. Kvalitu zákaznické báze firmy pak doplňuje i to, že v rámci automotive dodává produkty i předním značkám značek jako VW, ŠKODA, KIA, SUZUKI nebo Hyundai. To dále potvrzuje, že RETEX není nějaký okrajový lokální dodavatel bez relevance, ale jeho produkty prošly do náročnějších dodavatelských řetězců. K dokonalosti nám chybí už pouze informace o koncentrovanosti top zákazníků nebo stabilitě a délce smluv, což v dluhopisovém prospektu bohužel nenajdeme.

Majitelé navíc v posledních letech investovali do moderních technologií a modernizace výroby, což naznačuje snahu držet konkurenceschopnost a zároveň ochotu firmu posouvat, a ne ji jen „ždímat“. To je také velmi důležité, protože u staré průmyslové firmy musí chtít investor vždy vědět, jestli jde o živý podnik, nebo jen starý areál, který se dojíždí. Samozřejmě vždy záleží, jak efektivní tyto velké kapitálové investice ve skutečnosti byly – tedy jestli se promítají do marží a zakázek. Ale v kombinaci s tím, že 2024 vypadá provozně silněji, to zatím dává smysl.

Stále se ale jedná o firmu v průmyslu, který má ve srovnání s dalšími odvětvími vyšší potřebu neustálých investic, vyšší nároky na energie a vstupní materiály, a v neposlední řadě i tlak na marže a cykličnost. Firma tedy může být solidní, ale zůstává citlivá na nepřebernou škálu faktorů, které často nemusí umět ovlivnit.

Ekonomika:

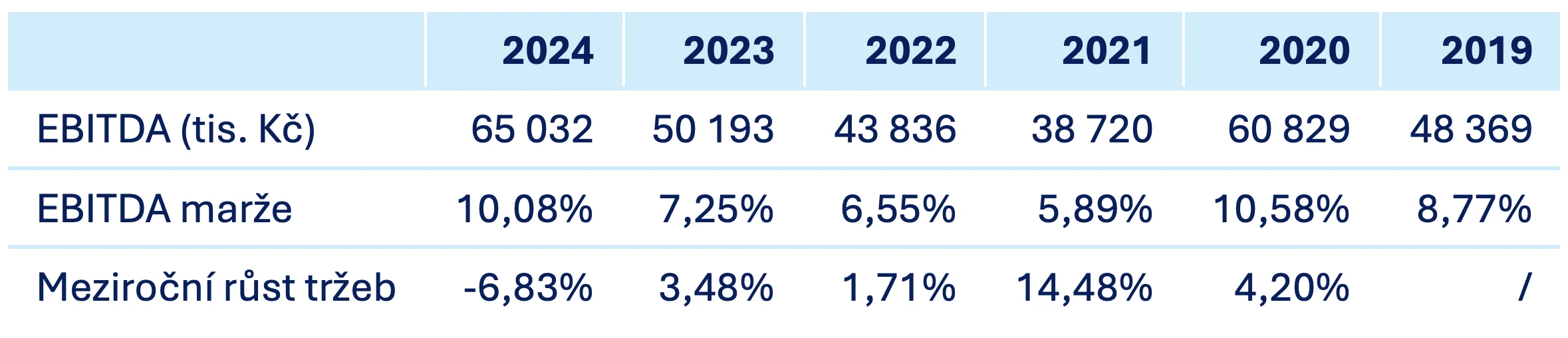

Následující ukazatele sledují šestiletou časovou řadu, která dává pohled na vývoj celé konsolidované skupiny od roku 2019. Na tomto vývoji je krásně vidět, že firma si v letech 2021–2022 prošla slabším obdobím, následně ale v letech 2023–2024 došlo k plnému zotavení a obnově provozní výkonnosti.

Větší mínus je úplná absence výkazu cash flow, který zrovna zde může vadit dvojnásob. Právě cash flow bylo v minulosti zjevně jedním z nejcitlivějších míst RETEXu. Na konci roku 2021 (kdy zažila firma výrazný ekonomický propad) management firmy otevřeně popisoval, že firma navzdory rekordním tržbám bojuje s cash-flow kvůli dražším surovinám placeným předem, dlouhým dodacím lhůtám, výpadkům odběru v automotive a dlouhým splatnostem odběratelů. O to problematičtější je, že ani po letech investor v konsolidované závěrce nedostává cash flow výkaz, který by ukázal, jak se tento citlivý bod vyvíjí a jak silně skupinu zatěžuje dnes.

Provozní výkonnost

EBITDA po propadu v roce 2021 postupně rostla a v roce 2024 dosáhla nejsilnější úrovně v celé sledované řadě. Podobně EBITDA marže po poklesu na 5,9 % v roce 2021 vystoupala zpět až na 10,1 % v roce 2024. To naznačuje, že skupina dokázala obnovit provozní efektivitu a alespoň částečně absorbovat předchozí tlak na marže i náklady.

Důležité přitom je, že toto zlepšení přišlo navzdory poklesu tržeb. To samo o sobě nemusí být negativní a v kontextu vývoje RETEXu to naopak vypadá spíše jako důsledek proměny obchodního mixu než jako známka provozní slabosti. Firma sama tento vývoj vysvětluje pokračující transformací mimo automotive a růstem v dalších segmentech, zejména technických izolacích, geotextiliích a exportu. Rok 2024 tak z ekonomického hlediska nepůsobí jako kosmeticky vylepšený výsledek, ale spíše jako posun ke kvalitnějšímu mixu zakázek a lepší ziskovosti.

Schopnost nést úrokovou zátěž

Špatně nevypadá ani schopnost skupiny nést úrokovou zátěž. Úrokové krytí s využitím provozního zisku potvrzuje, že rok 2021 byl slabší i z tohoto pohledu, ale nešlo o začátek dlouhodobého kolapsu. Po velmi silných letech 2019 a 2020 přišlo oslabení, následně se však ukazatel v letech 2022 až 2024 opět vrátil na úroveň, která nepůsobí krizově. Holdingtex tak z tohoto pohledu nevypadá jako firma, která by byla provozně dušena cenou svého dluhu. Naopak, kromě krizového roku 2021 dokáže firma historicky krýt dluhovou zátěž relativně komfortně – škoda jen, že neexistují žádné covenanty, které by hlídaly zadlužení a zajistily tak, aby tato komfortnost přetrvala i do budoucna.

Rozvaha a kapitálová struktura

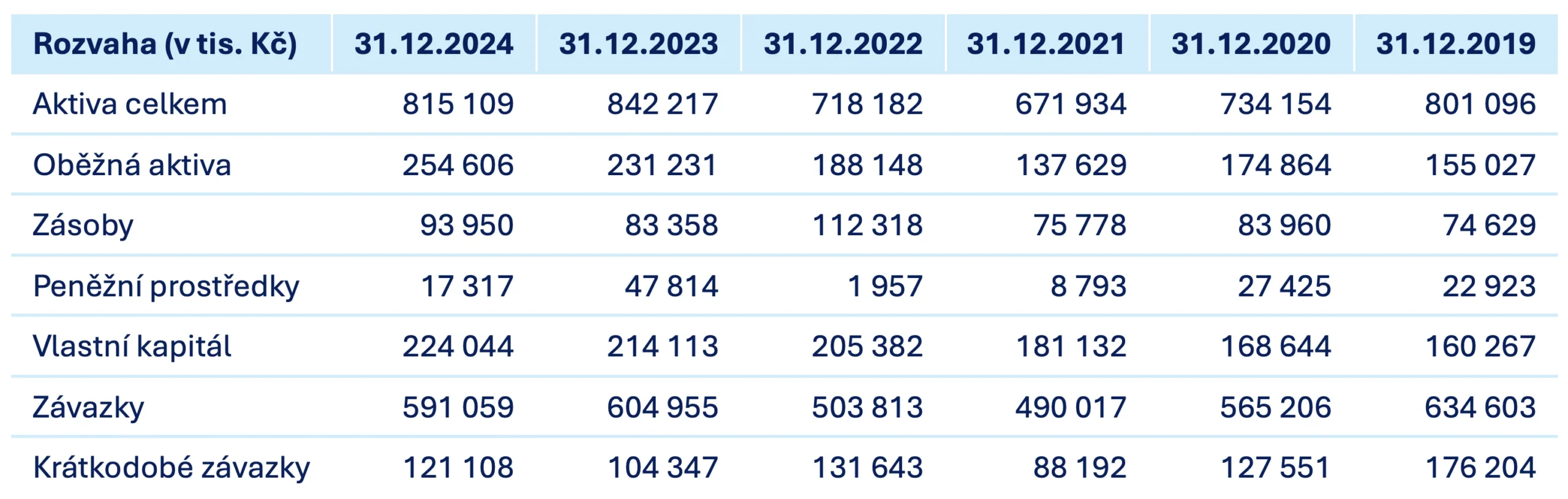

Podíl závazků na aktivech se dnes drží na 73 %. Oproti roku 2019 klesl zhruba z 79 %, což je pozitivní posun, ale pořád jde o firmu, která je ve významné míře financována cizími zdroji. Zadlužení se za všech šest let drželo v pásmu 70-79 %, což je stabilní vývoj. Z hlediska kreditní analýzy je navíc důležité i to, že přibližně polovina všech závazků skupiny připadá na bankovní financování. Vzhledem k tomu, že hlavní provozní činnost sedí na úrovni RETEXu, je pravděpodobné, že tato bankovní vrstva leží především na provozní entitě. To samo o sobě ještě neříká nic špatného o zdraví byznysu, ale je to důležité pro interpretaci postavení bondholdera, který stojí až nad touto vrstvou.

Za pozornost stojí i to, že nižší podíl závazků na aktivech dnes automaticky neznamená nižší dluhový tlak. Ukazatel zadlužení na aktivech totiž zachycuje všechny závazky, nejen úročený dluh. V roce 2019 tak mohla mít skupina sice vyšší celkové zadlužení vůči aktivům, ale zároveň menší podíl úročeného financování nebo nižší úrokovou zátěž, což by vysvětlovalo tehdy výrazně komfortnější úrokové krytí. Současná rozvaha proto může působit o něco lépe z hlediska celkové zadluženosti, ale to ještě neznamená, že je stejně komfortní i struktura samotného financování.

Likvidita

Lepší obrázek než dříve nabízí i likvidita. Od roku 2019 se výrazně zlepšila běžná likvidita i pohotová likvidita, která se z velmi slabých úrovní posunula nad 1,3. To znamená, že krátkodobá bilanční pozice skupiny dnes působí výrazně komfortněji než na začátku sledovaného období. Důležité je hlavně to, že zlepšení není dáno jen nafouknutím zásob, ale že se promítá i do přísnějšího ukazatele pohotové likvidity. Naopak okamžitá likvidita je v čase poměrně rozkolísaná, a proto bychom jí nepřikládali stejnou váhu jako běžné a pohotové likviditě. Krátkodobá hotovostní pozice zjevně umí kolísat, ale celkově dnes likviditní obraz skupiny působí lépe než v minulosti.

Pro lepší orientaci uvádíme níže i zjednodušený přehled vybraných položek z konsolidované rozvahy a výkazu zisku a ztráty, ze kterých uvedené poměrové ukazatele vycházejí:

Nový dluhopisový program na 500 milionů Kč

Konkrétní emisi zatím hodnotit nelze, protože program je čerstvý a dluhopisy budou teprve vycházet. Už nyní ale víme, že příběh Holdingtexu začíná být u dluhopisů podstatně slabší než u jeho provozní výkonnosti. Program totiž nevydává RETEX, ale mateřská společnost Holdingtex – a máme zde klasickou strukturální subordinaci. Ta je na dluhopisovém trhu už v podstatě normálem, investor do dluhopisů v Česku u středních a větších skupin v podstatě nikdy nedostane dluh přímo na úrovni provozní firmy. Je jen škoda, že je z toho pravidlo, které ochranné mantinely prakticky nikdy nezohlední, například ručením provozní firmy. A v případě Holdingtexu to není jen teoretická školní poučka. Z konsolidované závěrky vyplývá, že zhruba polovinu všech závazků skupiny tvoří bankovní dluh. A protože RETEX je hlavní provozní firma skupiny, je velmi pravděpodobné, že právě na něm tato bankovní vrstva sedí.

To samo o sobě neznamená, že by bondholder Holdingtexu stál úplně mimo hlavní provozní motor skupiny. Pokud holding získané prostředky skutečně půjčuje RETEXu, vzniká mezi nimi normální vnitroskupinový dluh a RETEX může peníze splácet nahoru podobně jako jiným věřitelům. Slabina ale spočívá v tom, že držitel bondů Holdingtexu má k tomuto cash flow jen nepřímý přístup. Nejde o přímou pohledávku za provozní firmou, ale o expozici zprostředkovanou přes holding. Pokud tak na úrovni RETEXu sedí banky nebo jiní věřitelé blíž provozním aktivům a cash flow, budou mít v krizovém scénáři silnější pozici než bondholder holdingu. Strukturální subordinace zde tedy neznamená absenci toku peněz mezi opco a holdco, ale slabší a méně chráněné postavení investora vůči hlavnímu zdroji těchto peněz.

Druhým problémem je samotná konstrukce ochrany investorů. Emisní dokumentace neobsahuje žádné finanční covenanty, tedy žádné tvrdší mantinely, které by emitenta nutily držet zadlužení, likviditu nebo jiné parametry v určitém rámci. Firma z pohledu současnosti hospodaří rozumně, ale jsou to právě covenanty, které zvýší pravděpodobnost, že tento status quo přetrvá. Investora totiž nezajímá jen snapshot současného stavu, ale i stav za 1, 3 nebo 5 let. Investor tak v zásadě nemá průběžný ochranný mechanismus, který by ho chránil proti postupnému zhoršování struktury skupiny. To neznamená, že se takové zhoršení automaticky stane, ale znamená to, že pokud by k němu došlo, držitelé dluhopisů nemají v dokumentaci zabudovanou žádnou silnější brzdu. Zde je to zvlášť důležité i proto, že program je potenciálně až na 500 milionů korun, což je vzhledem k bilanční sumě skupiny opravdu velká suma. Nepředpokládáme, že by jen kvůli tomu měla míra zadlužení růst do nesmyslných hodnot – riziko splácení se ale může oproti dnešku výrazně změnit.

„Svezu tě autem, a když selže, je tvoje“

Na papíře sice existuje zástava, ale její kvalita je dost diskutabilní. Nejde o reálný majetek typu nemovitostí, výrobních linek nebo jiných snadno uchopitelných aktiv, ale o zástavu pohledávek za dceřinými společnostmi, které vzniknou, až (a pokud) jim emitent půjčí peníze. Takové zajištění je slabé právě v situaci, kdy by začalo být skutečně potřeba. Svou povahou totiž není totiž oddělené od hlavního kreditního rizika celé skupiny. Pokud dcery splácejí zápůjčky řádně, zástava zůstává fakticky nevyužitá. Pokud je naopak nesplácejí a Holdingtex má kvůli tomu problém obsloužit vlastní dluhopisy, pak se ukazuje, že zastavená pohledávka je jen právním nárokem vůči stejnému problému, který právě selhal. Nejde tak o zajištění stojící mimo hlavní riziko, ale o jeho odvozeninu. Je to proto trochu jako říct: „Povezu tě autem, a pokud selže, je tvoje.“ Jenže právě to, že auto selhalo, je důvod, proč jeho hodnota v tu chvíli není taková, jakou by si člověk přál. U Holdingtexu je to podobné: zajištění nestojí mimo hlavní riziko, ale sedí přímo uvnitř něj.

Celkový obrázek navíc zhoršují i některé konkrétní konstrukční prvky programu. Prospekt výslovně připouští, že pokud budou vydány dvě nebo více emisí se stejným datem emise, bude zástava zřízena pouze pro jednu z nich, a to podle výlučné volby emitenta. To je ustanovení, které působí velice zvláštně. Pokud by každá nová emise byla fakticky promítnuta do nových zápůjček vůči dceřiným společnostem, vznikaly by Holdingu nové pohledávky odpovídající nově získaným prostředkům. V takovém případě by ekonomická logika spíše směřovala k tomu, aby byly tyto nové pohledávky zastaveny ve prospěch věřitelů příslušné nové emise. Emitent tím nijak neukrajuje ze zajištění dřívějším investorům, pouze by dával stejný typ ochrany i investorům novým. Skutečnost, že si přesto vyhrazuje právo tak neučinit, proto nepůsobí jako technická nutnost, ale spíše jako snaha ponechat si možnost vydávat další emisi i bez toho, aby k ní musel poskytovat byť i tohle slabé zajištění.

Právě tato klauzule působí o to zvláštněji, že ani z čistě komerčního pohledu nedává emitentovi příliš smysl. Deklarované zajištění nestojí na tvrdém majetku, který by si musel „šetřit“, ale na pohledávkách vznikajících z nově poskytnutých vnitroskupinových zápůjček. Poskytnout obdobné zajištění i dalším emisím by proto emitenta zjevně nestálo mnoho, přitom by mu to mohlo pomoci marketingově zvýšit atraktivitu dluhopisů. To platí dvojnásob u firmy, která má historicky slabší schopnost emise upsat. Skutečnost, že si i přesto vyhrazuje právo nové investory o takové zajištění nepodělit, proto nepůsobí jako promyšlená ekonomická nutnost, ale spíše jako ekonomicky nepromyšlená klauzule a další malý signál, že dokumentace není psaná s důrazem na věřitele

Emise z roku 2022 a historický problém s úpisem

Současný prospekt Holdingtexu není první pokus firmy o dluhopisové financování. Poprvé se na trhu objevila už v roce 2022, kdy si schválila dluhopisový program až do objemu 500 mil. Kč. Z tohoto programu ale historicky vzešla pouze jediná emise (CZ0003543738) s objemem 100 mil. Kč, kuponem 8,5 % p.a. a splatností v srpnu 2026. Právě skutečnost, že tato emise letos dospívá do splatnosti, zároveň naznačuje, že nový program může sloužit i jako prostor pro její refinancování. Čerstvý prospekt je totiž v otázce využití prostředků velmi vágní.

Zajímavá je už samotná konstrukce tehdejšího výnosu. V roce 2022, kdy inflace dosahovala mimořádně vysokých hodnot, firma nenabídla obyčejný fixní kupon, ale „pohyblivý výnos navázaný na inflaci“ s kvartální výplatou, ovšem se smluvně omezeným pásmem 7,3–8,5 %. Ekonomicky tak šlo spíše o chytře zabalený fix než o skutečně otevřený inflační dluhopis. Smysl této konstrukce mohl být hlavně v prodejnosti: v prostředí šílené inflace, která na konci roku 2022 dosáhla 15,1 %, by prostý fix kolem 7,8 % působil slabě, zatímco formulace „výnos navázaný na inflaci“ marketingově funguje mnohem lépe, i když je skutečný kupon ve výsledku smluvně zkrocený. Jinými slovy, šlo o produktový design, který měl zvýšit atraktivitu emise, aniž by emitent nesl plné riziko skutečně inflačně navázaného výnosu.

Ještě zajímavější než samotná konstrukce kuponu je ale samotný výsledek prodejnosti. Z plánovaných 100 mil. Kč bylo podle pozdější dokumentace upsáno pouze 22,05 mil. Kč, tedy jen zhruba 22 % objemu emise. Ještě výmluvnější je, že z tohoto objemu připadlo 10,75 mil. Kč až na období po 31. 12. 2024. To znamená, že emise nebyla rozebrána v rámci silného jednorázového umístění, ale dopisovala se velmi pomalu a postupně v čase. Právě tento detail je analyticky dost zajímavý. Konečné podmínky původní emise totiž uváděly veřejnou nabídku pouze v období od 9. 9. 2022 do 29. 7. 2023. Údaj o dalších upsáních po konci roku 2024 proto působí matoucím dojmem, protože prospekt a na nej vydávané emise mají standardně platnost jeden rok a pokračování prodeje si vyžaduje schválení nového prospektu. Zde k tomu nedošlo, přestože emise se upisovala i po skončení veřejné nabídky. Mohlo jít o pozdější individuální nebo neveřejné umístění — ale bez dalšího vysvětlení není zřejmé, v jakém režimu byly tyto dluhopisy upsány.

Určitý obrázek si lze udělat i o samotném distribučním modelu. Podle podmínek emise z roku 2022 prodával emitent dluhopisy převážně vlastními silami: možnost upsání v sídle společnosti a popis veřejné nabídky prostřednictvím webových stránek, reklamy a přímého osobního či telefonického oslovování odpovídají modelu interně řízeného umisťování bez zjevně uvedeného profesionálního distributora. To samozřejmě nemusí být problém samo o sobě, ale obvykle to znamená menší dosah a větší závislost na vlastních prodejních kapacitách emitenta. A nejde přitom o jediný slabší pokus. Už v roce 2019 si firma vyzkoušela i podlimitní nabídku do 25 mil. Kč, ze které upsala jen 2,35 mil. Kč. Když se na to podíváme jako celek, Holdingtex sice umí vystavět produkt, který na první pohled zní pro retail atraktivně, ale historické výsledky ukazují, že se jí zatím nedařilo dluhopisy umisťovat zvlášť přesvědčivě a ve větším rozsahu.

Závěr

Holdingtex je průmyslová skupina dominantně stojící na společnosti RETEX. Tato původem státní firma s historií až do padesátých let přešla do vlastnictví Holdingtexu v roce 2014 a současný management ji až do dnešního dne udržuje v solidní kondici. RETEX stojí na lehké výrobě mnoha průmyslových produktů v odvětví, které může být sice pro dluhopisového investora „nudné“, ale reálné a průmyslově velmi užitečné. Firma navíc v posledních letech viditelně zlepšuje diverzifikaci: z pohledu zákazníků klesá její historická závislost na dost volatilním automobilovém průmyslu, roste význam dalších segmentů a stejně tak roste i export.

To je z kreditního pohledu důležité, protože tím klesá koncentrace rizika na jeden trh, jedno odvětví i jeden typ odběratele. Zároveň ale platí, že tato proměna není jen komfortní strategický upgrade, ale i reakce managementu na reálný tlak v původně dominantním automobilovém segmentu. RETEX se tedy zjevně posouvá správným směrem, tato cesta ale ještě není dokončená a firma zůstává citlivá na cykličnost průmyslu, tlak na marže i vyšší investiční náročnost svého oboru.

Při pohledu na historická finanční čísla se ukazuje, že po slabším období v letech 2021–2022 se RETEX znovu nadechl. Firma obnovila svou provozní výkonnost, zlepšily se marže, stabilizovalo se úrokové krytí a lépe je na tom i likvidita a kapitálová báze. Samotný hlavní motor skupiny tak z čistě ekonomického pohledu dnes působí jako finančně zdravý průmyslový podnik, který vydělává, diverzifikuje, zvládá obsluhovat své zadlužení a udržuje si hezkou likviditu. V tomto ohledu je podnikatelský příběh Holdingtexu mnohem přesvědčivější než samotná konstrukce jeho dluhopisů.

Nový program sice zatím nelze hodnotit podle konkrétní emise, ale už samotná konstrukce ukazuje několik jasných slabin. Emitentem není hlavní provozní firma RETEX, ale holdingová společnost, takže investor má k hlavnímu cash flow skupiny jen nepřímý přístup a stojí strukturálně za věřiteli na úrovni provozní entity. To je o to důležitější, že přibližně polovinu závazků skupiny tvoří bankovní financování, které velmi pravděpodobně sedí právě na RETEXu. K tomu se přidává úplná absence covenantů, tedy jakýchkoli tvrdších mantinelů, které by investorovi dávaly větší jistotu, že se kreditní profil skupiny v čase výrazně nezhorší. A bohužel ani deklarované zajištění v podobě zástavy pohledávek dle našeho názoru věřitele příliš nechrání a působí spíše jako slabý právní doplněk.

Na téhle firmě se zároveň ukazuje, nakolik více záleží na distribuci dluhopisů před skutečnou ekonomickou kvalitou. RETEX je z finančního pohledu solidní průmyslová firma, která má na to skutečně své dluhy splatit, a to již za současného bez nutnosti čekat a doufat, až se „něco stane“, jako to dělá řada jiných emitentů. Skutečně ekonomicky zavedených firem, které jen neslibují a již dnes prokazatelně a předvídatelně vydělávají, je totiž na dluhopisovém trhu méně, než by člověk čekal. Přesto je to právě tato firma, která měla v minulosti velký problém své dluhopisy upisovat, jak dokazuje i nový prospekt.

Celkově jde o firmu s velmi solidním podnikatelským základem, který bohužel příliš nepodpírá kvalitní dluhopisová konstrukce. U minulé emise v době extrémní inflace před čtyřmi lety Holdingtex využíval (marketingově poměrně chytře) výnos navázaný na inflaci, přestože v realitě šlo spíše o kupón sevřený do poměrně úzkého fixního pásma. Jsme velmi zvědaví, s jakými dluhopisy přijde firma tentokrát. A do budoucna snad přidá i lepší ochranné prvky, které konečně podtrhnou její ekonomiku.