Společnost IGF Třeboň je projektová firma založená na realizaci developerského projektu výstavby sociálního zařízení v Třeboni, kterým má být centrum pro seniory se zvláštní péčí. Vlastníkem této firmy je fond kvalifikovaných investorů INVEST GATE Funds SICAV, který je celý orientován na výstavbu center pro seniory. Cílem tohoto FKIčka je vybudovat dostatek kvalitních a dostupných lůžek pro lidi bojující s Alzheimerovou chorobou, roztroušenou sklerózou nebo jinými neurodegenerativními onemocněními.

Kromě projektu v Třeboni, na který dceřiná společnost vydává nové dluhopisy, připravuje fond aktuálně ještě jeden podobný projekt. Další projekt v Třebíči dokončil v roce 2019, kde šlo o rekonstrukci budovy bývalé LDN v Třebíči a její přeměny na IGF Care Centre Třebíč. Tento jeden dokončený a dva rozpracované projekty mají odstartovat budování vlastní sítě těchto center.

FKI, který obhospodařuje DELTA Investiční společnost, vznikl v březnu 2017 a dnes má pod správou aktiva v hodnotě cca 217 milionů korun. Jako developerský fond má investiční horizont minimálně pět let a za dobu své existence dosáhl na výnos od založení 48,84 %, což odpovídá ročnímu výnosu cca 5,5 %.

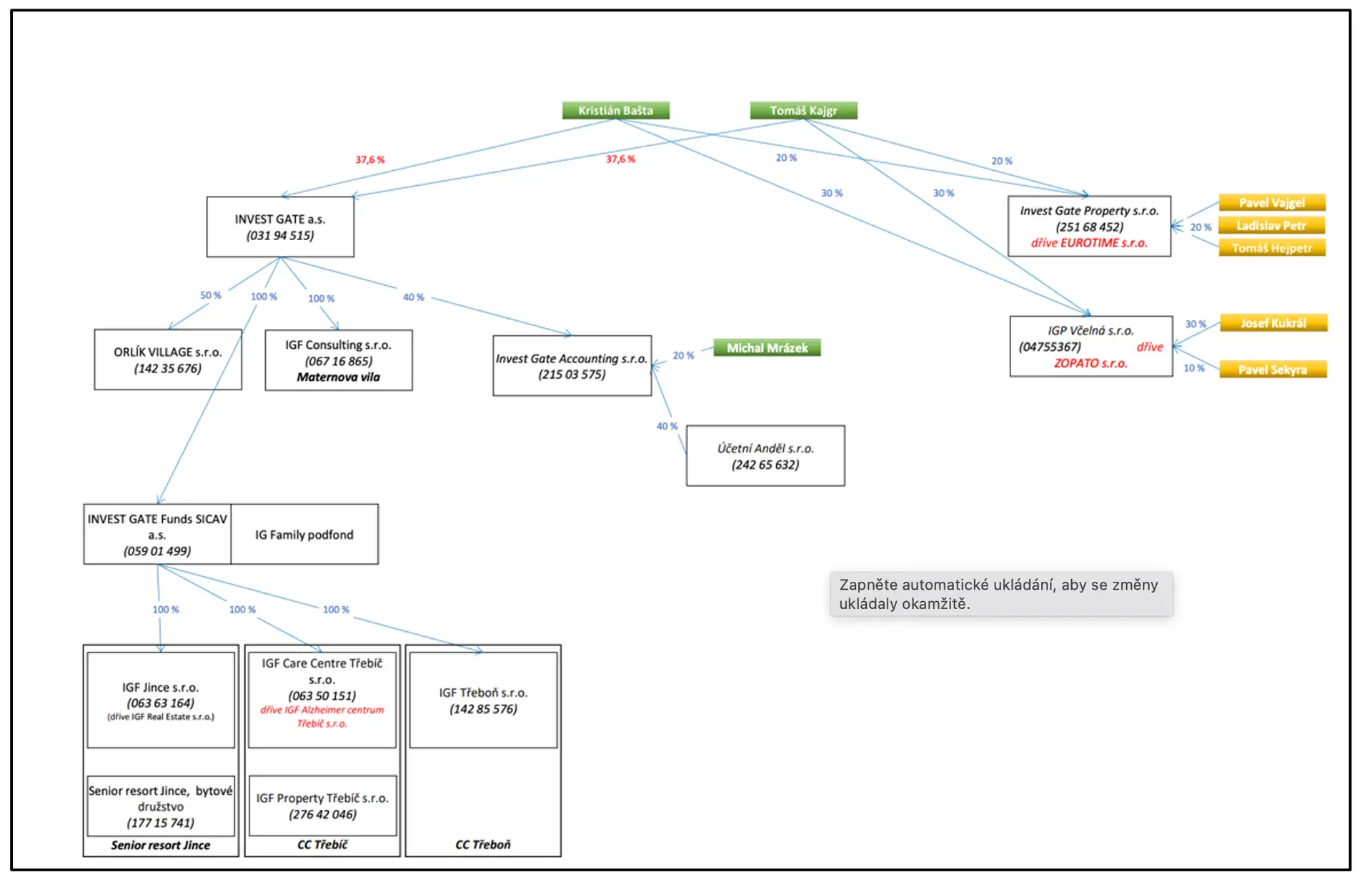

Vlastnická struktura:

Zakladatelské akcie fondu INVEST GATE Funds SICAV vlastní společnost INVEST GATE, která se mimo jiné věnuje i ekonomickému poradenství pro korporátní klientelu a další správě majetku. Mimo pak ještě stojí další dvě firmy. Největší podíly ve všech těchto firmách drží podnikatelé Kristián Bašta (nar. 29.1.1987) a Tomáš Kajgr (nar. 28.2.1988). Na INVEST GATE, která nepřímo vlastní emitenta, mají oba podíl na ZK i na hlas. právech ve výši 37,6 %. Všechny firmy včetně fondu mají pod správou 700 milionů, které zainvestovalo přes 210 investorů.

Popis projektu:

V Třeboni, lázeňském městě s 8 tisíci obyvateli na území Jižních Čech, má na ploše 16 tisíc m2 vyrůst centrum pro seniory se zvláštní péčí. Komplex s názvem IGF Care Centrum Třeboň bude mít kapacitu 148 lůžek, z toho 108 lůžek určených pro klienty s neurodegenerativními chorobami a 40 pro klienty s diagnózou roztroušené sklerózy mozkomíšní. Firma předpokládá 90 % obsazenost projektu, a to buď v průběhu roku 2027, nebo nejpozději v roce 2028.Nemovitost nabídne rezidenční bydlení pro seniory v 72 jednotkách 1+kk a 2+kk o velikostí 30—60 m2. Projekt zahrnuje také kavárnu, wellness, fyzioterapeutické programy, terapeutickou zahradu a další služby pro každodenní pobyt. Půjde tak trochu o polyfunkční objekt, který nabídne i prostor pro dětskou skupinu, kanceláře, ordinace a další služby.

Firma dokončila projekční práce a projekt čeká na vydání územního a stavebního rozhodnutí. Až poté přijde na řadu výběr generálního dodavatele stavby. Znamená to, že firma aktuálně nemá zafixovány investiční náklady projektu, které mohou být vyšší, než jaké předpokládá. Stavět by chtěla začít na jaře 2025, všichni ale víme, jaké zmatky teď panují na stavebních úřadech. Pokud by ale termín stihla, tak by první klienty mohla přivítat nejdřív v roce 2027. Celá investice je v hodnotě více jak půl miliardy korun českých. Jindřichohradecký kraj, ve kterém má nemovitost stát, je podle vlastního průzkumu firmy co se lůžek pro seniory vyžadující speciální péči týče poddimenzovaný.

Část prostředků na realizaci Projektu Třeboň ve výši přibližně 20 až 30 %, tedy cca 120 až 150 milionů korun, bude poskytnuta z majetku fondu a zbývající část zafinancují nové dluhopisy. Firma chce z hlediska budoucího prodeje těžit z existence vlastní realitní kanceláře, kterou provozuje společnost IG Property. Ta údajně již nyní eviduje o apartmány významný zájem. Firma zároveň předpokládá zapojení domova do krajské sítě, a tudíž následné spolufinancování ze státního rozpočtu. Tím by firma projektu zajistila dlouhodobé financování provozních nákladů, které by v případě nezařazení do krajské sítě musely být placeny rodinami klientů.

Dokončený projekt v Třebíči:

Prvním již realizovaným projektem skupiny je Care Centre Třebíč, které bylo dokončeno v roce 2019. Nejednalo se ale o development na zelené louce, pouze o rekonstrukci budovy bývalé LDN v Třebíči a její přeměny na IGF Care Centre Třebíč. Zařízení funguje jako domov se zvláštním režimem a pobytová odlehčovací služba. Celková kapacita činí 125 lůžek. Rekonstrukci realizovala firma IGF Property Třebíč s náklady na realizaci projektu ve výši téměř 150 milionů korun, které byly spolufinancovány neveřejnou emisí dluhopisů v objemu 80 milionů (dnes již plně splacena).

Dluhopisy:

Nový prospekt od IGF Třeboň je na program na půl miliardy korun. Dle společných emisních podmínek budou dluhopisy nezajištěné, ale zahrnují celou řadu kovenantů. Prostředky by měly financovat výhradně nový developerský projekt Třeboň. Dluhopisy nebudou obchodovatelné na žádné burze a vlastníci nemají právo požádat o předčasné splacení (pokud nedojde k porušení podmínek). Naopak firma právo předčasně splatit dluhopisy má, a to k následujícím datům u prvních dvou emisí:

- 7.2026

- 10.2026

- 1.2027

- 4.2027

Kovenanty:

- omezení výplat

- účelové využití peněz na financování projektu

- zákaz změny kontroly nad emitentem

- zákaz přeměn s negativním dopadem

- omezení transakcí s osobami ze skupiny

- omezení nabývání nemovitostí do majetku emitenta

- povinnost obvyklých podmínek při prodeji aktiv

- ukazatel LTV nesmí činit více než 85 % (Value zde kromě nemovitostí zahrnuje i další majetek emitenta)

- omezení dalšího zadlužení emitenta

- zákaz poskytnutí ručení

- povinnost zdržet se zřízení zajištění k majetku emitenta

- pojištění majetku

Emise č. 1:

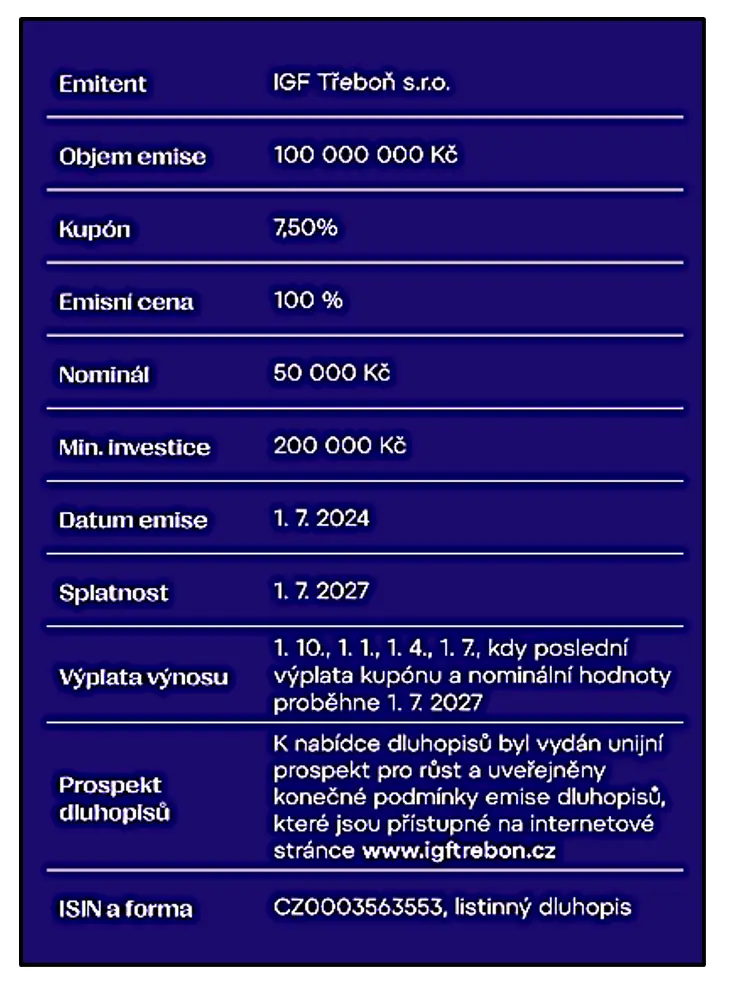

První emise je vydávána v objemu 100 milionů korun s minimální výší investice 50 tisíc korun. Dluhopisy jsou na tři roky za 7,50 % ročně.

Emise č. 2:

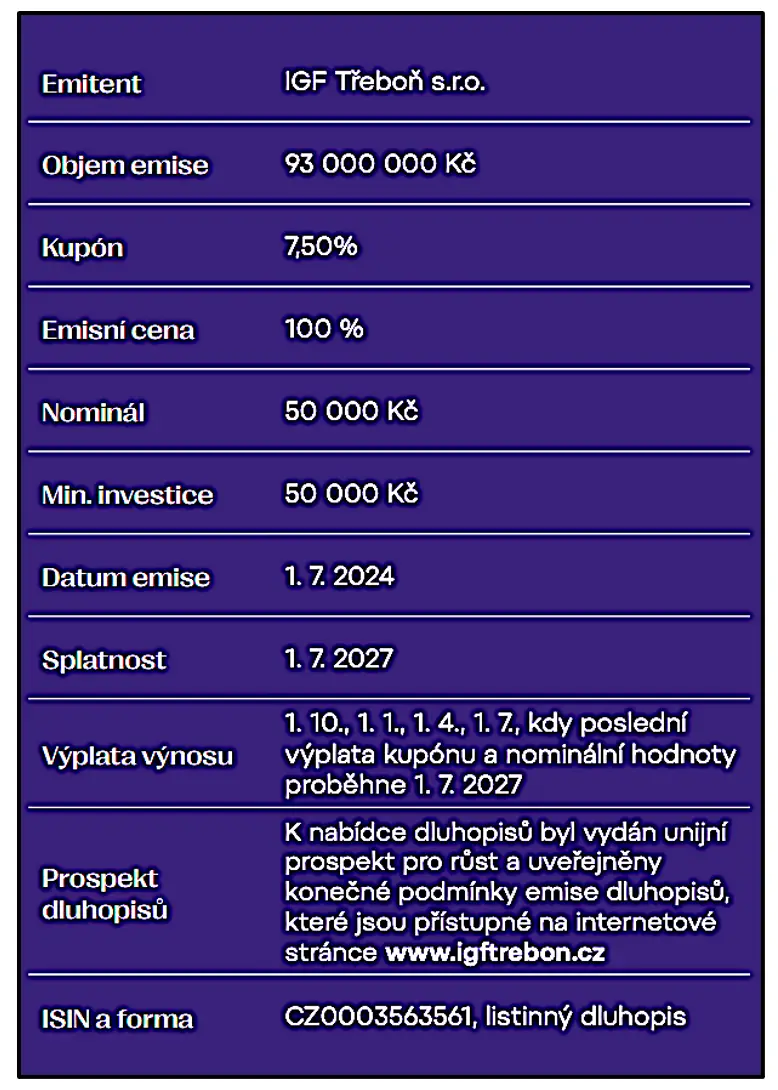

Druhá emise je vydávána v objemu 93 milionů korun s minimální výší investice 200 tisíc korun. Dluhopisy jsou rovněž na tři roky za 7,50 % ročně. U této emise je také uvedeno, že zakladatel fondu (skupina Invest Gate) daruje za každý prodaný dluhopis 500 korun na dobročinné účely. Tedy skoro milion korun, pokud se objem emise (93 milionů) upíše celý.

Ekonomika:

IGF Třeboň vznikla v únoru 2022 a dle poslední účetní závěrky měla na konci 2023 majetek cca 29 milionů korun, přičemž se jednalo téměř výhradně o pozemky. Základní kapitál měla 3 miliony, kvůli pochopitelným ztrátám (provozní náklady a žádné příjmy) v obou letech byl ale vlastní kapitál jen 600 tisíc korun. Závazky činily 28 milionů korun a pocházely od společníků.

Firma by měla začít generovat tržby nejdříve v roce 2026, pokud v daném roce stihne centrum zprovoznit. Ale i pokud firma prodá všech 72 jednotek a zajistí si pronájem zbývající části provozovateli domova, nebudou tyto příjmy stačit na splacení jistiny v červenci 2027.

Firma se tak bude muset spoléhat na refinancování. Projekt má být kromě dluhopisů financován také zápůjčkami od fondu. Dluhopisy by měly financovat 70-80 % nákladů a zápůjčky od fondu zbylých 20 až 30 %. To máme 100 %. Financování od fondu ale také není vůbec jisté, protože by měla poskytnout až 100 milionů korun, což ještě sama nemá a musí se spoléhat na to, že to od investorů vybere. Projekt tak závisí jak na úpisu dluhopisů, tak na úpisu akcií fondu.

Ve způsobech financování je ale uváděn také bankovní úvěr, který by měl po dokončení celý projekt refinancovat. Banku chce firma zvolit i pokud nedokáže do konce příštího roku upsat dluhopisy alespoň za půl miliardy korun, to jí ale nemusí vůbec vyjít. Refinancovat dokončený developerský projekt bankou je něco jiného, než si chtít nechat půjčit na výstavbu. V posledních letech navíc některé české banky zpřísňují pravidla pro poskytování úvěrů na výstavbu nemovitostí, kdy např. požadují větší míru zajištění svého dluhu nebo jsou ochotné poskytovat jen menší část prostředků v poměru vůči velikosti rozpočtu projektů.

Závěr:

Míst v domovech pro seniory je v tuzemsku dlouhodobě nedostatek. Podle Asociace poskytovatelů sociálních služeb se kapacity navyšují nebo se budují nové, ale do poloviny příštího roku jich vznikne nanejvýš 1500, což situaci nevyřeší. Aktuálně je po celé zemi zhruba 36 tisíc lůžek pro staré lidi, podle Asociace poskytovatelů sociálních služeb jich ale chybí až 12 tisíc. A podle analýzy poradenské společnosti EY jich pak chybí až 30 tisíc.

A tlak na vznik nových lůžek bude dál růst, jak ukazují dlouhodobé trendy v demografii. Populace totiž stárne a ve společnosti kvůli tomu dlouhodobě dochází ke změně věkové pyramidy, kdy relativně přibývá seniorů a ubývá pracujících. Pár statistických čísel: počet lidí starších 65 let vzrostl v období 2010–2019 o 30 %, konkrétně z 1,6 milionu na 2,1 milionu, a jejich podíl na celkové populaci se potom za stejné období zvýšil z 15,5 % na 19,9 %. To druhé je klíčové i pro náš důchodový systém, pracovní trh nebo zdravotnictví.

Stárnutí populace a nedostatku domovů pro seniory si všímá i stát, který začíná jejich výstavbu podporovat dotacemi. Loni spustil dotační projekt, kde se dá na jeden projekt získat až 80 milionů korun. Soukromé firmy jako náš dnešní emitent si ale na tyto dotace nesáhnou, určeny jsou pouze pro obce či kraje a jimi zakládané či zřizované společnosti. Zapojit soukromý kapitál bude ale i tak třeba, protože veřejné peníze uspokojovat poptávku nestíhají. A momentálně se s investicemi roztrhl pytel, zejména pokud jde o fondy. Nedávno svůj fond na investice do domovů pro seniory rozjela skupina Partners, developerská skupina RS Group, společnost Senlife nebo dříve právě skupina IGF.

Její projektová společnost, která nezajištěné a burzovně neobchodovatelné dluhopisy vydává, chce do roku 2027 postavit projekt centra pro seniory s Alzheimerovou chorobou a roztroušenou sklerózou. Ve stejném roce jsou ale splatné i její dluhopisy a kolaudace v roce 2027 je navíc jen za předpokladu, že se vše stihne. Momentálně firma nemá ani územní rozhodnutí, stavební povolení nebo generálního dodavatele. To mimo jiné znamená i to, že u projektu nemá zafixovány náklady, které si naplánovala. Stavět chce přitom začít už na jaře příštího roku, všichni ale víme, jaké zmatky teď panují na stavebních úřadech. Nový stavební zákon a digitalizace úřadů učinil vše ohledně povolování ještě nepředvídatelnější.

I kdyby ale firma vše stihla v termínu a prodala všechny apartmány, nebude to na zaplacení jistiny dluhopisů stačit. Firma tak stejně počítá s refinancováním, přičemž spoléhá na to, že v době dokončení už nebude problém refinancovat se bankou. Jenže v roce 2027 už musí splácet jistiny a pokud by nestihla projekt dokončit (jakože velkou časovou rezervu nemá), tak nemá úplně jisté, že dokáže půl miliardy z dluhopisů refinancovat bankovním úvěrem u nedokončeného projektu. Pokud by se nepodařilo ani refinancovat, ani vybrat dostatek prostředků na dostavbu, musela by firma prodávat nedokončený projekt, což by byla pro investory katastrofa.

Až 30 % nákladů má pak financovat půjčkami z mateřského fondu, který ale v současnosti nemá takovou částku ani pod správou a projekt se tak spoléhá nejen na úpis dluhopisů, ale i na úpis nových investičních akcií. Emitent je navíc nová firma bez vlastního kapitálu, která chce stihnout upsat z bondů půl miliardy korun, což není žádná sranda pro novou neznámou firmu, která nedokáže svým úrokem ani konkurovat lepším dluhopisům. Zvlášť pokud chce z bondů financovat 70 % projektu a začít chce stavět už na jaře 2025. Firma navíc nebude využívat služeb žádných finančních zprostředkovatelů, bondy chce prodávat svépomocí.

Dluhopisový prospekt je obecně na informace kvalitní dokument, už ale méně v případě developerských projektů, ke kterým lze často najít pouze velmi strohé informace bez detailů konkrétního finančního plánu. To je problém pokud dluhopisy vydává projektová společnost, u které vám analýza finančních výkazů moc nepoví, jako v tomto případě. Chybí zde např. podrobná struktura nákladů a projekce výnosů, odhad zisku atd. Plán cash flow tu ani mít nelze, protože firma nemůže ani dopředu vědět, kolik peněz a kdy jí z dluhopisů přiteče.

Nové dluhopisy nabízí 7,50 % na tři roky a může si je koupit i drobný střadatel. Jedná se ale o samostatný developerský projekt, ke kterému zatím ani nebylo vydáno stavební povolení, od entity bez větších developerských zkušeností. Těmto dluhopisům konkurují např. pětileté dluhopisy Accolade za 8,00 % ročně nebo pětileté dluhopisy od KKCG za 7,75 % ročně, které šly zakoupit na jaře tohoto roku. Oba dluhopisy si mohl též pořídit retail za 10 tisíc korun. Hezčí úrok si zde navíc investoři mohli „zamknout“ na dva roky déle než u těchto dluhopisů, a to v době klesajících úrokových sazeb. Toto jsou naprosto nesrovnatelně a po všech stránkách lepší dluhopisy. Prostě nejde, aby samostatné developerské projekty tohoto typu nabízely dluhopisy za nižší úrok a s horšími podmínkami, než ve stejné době nabízejí tito giganti. Touto cestou nikdy ke kulativaci trhu nedojde.