CEE Real Estate je menší česká společnost, která vznikla v březnu 2017 a působí výhradně na českém realitním trhu. Investuje především do nemovitostí s právní vadou, exekucí, nebo do takových, kde majitel požaduje okamžitý prodej. Tím usiluje o to získat je výrazně pod tržní cenou, a tím realizovat zisk. U koupených nemovitostí poté ošetří právní vady, případně provede jejich rekonstrukci, aby je následně prodala nebo dlouhodobě pronajímala. Soustředí se hlavně na bytové jednotky a dílčí pozemky.

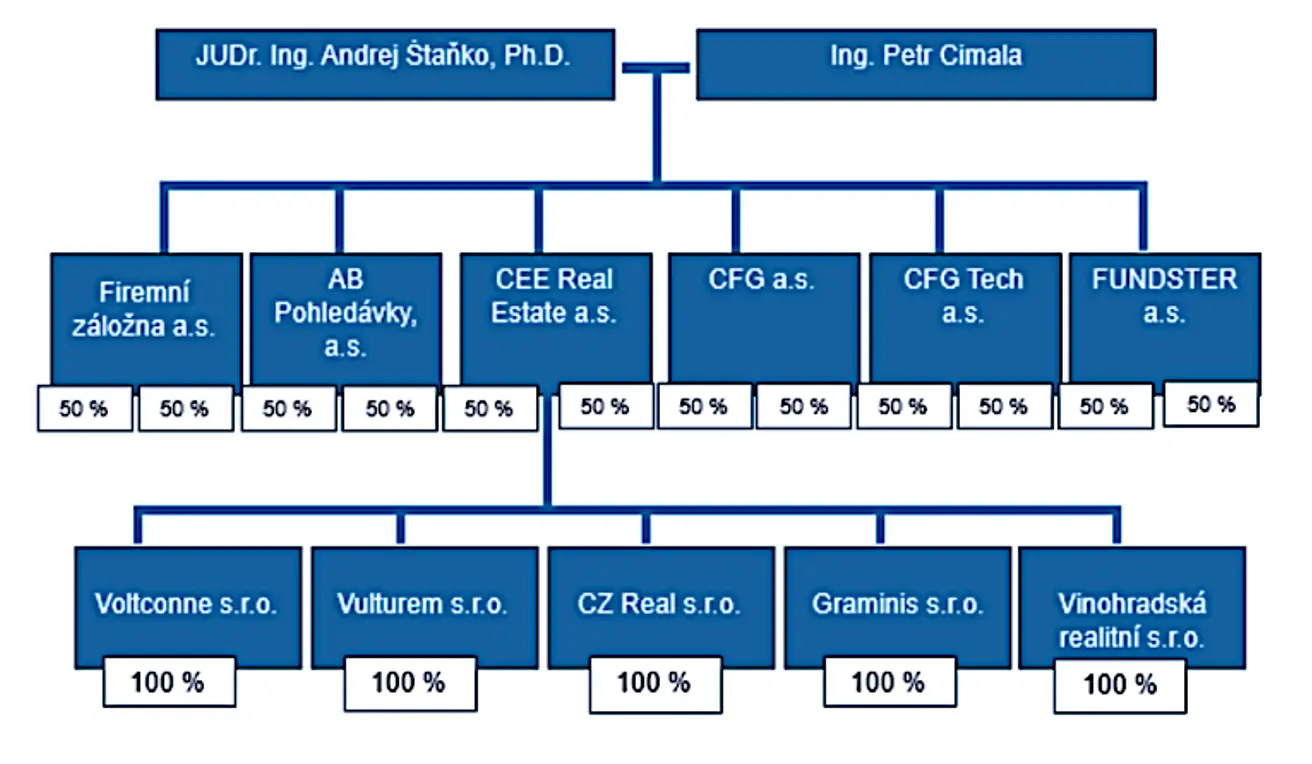

Tato firma je takovým dvojčetem společnosti CFG Real Estate. Obě mají stejné majitele, obě dělají development a obě mají podobnou chuť vydávat dluhopisy, které jsou kvalitou dost srovnatelné. Obě firmy spoluzaložili a vlastní pánové Petr Cimala (50 %) a Andrej Štaňko (50 %). CFG Real Estate je pak dcerou firmy CFG, která má pod sebou třeba nebankovního poskytovatele půjček Comfort Finance nebo dluhopisové tržiště Dluhopisomat.

Náš dnešní emitent dluhopisů CEE Real Estate má pět dceřiných společností. Čtyři z nich (CZ Real, Vulturem, Vinohradská realitní a Graminis) byly založeny k realitnímu zprostředkování, přičemž firma CZ Real, která k této činnosti získala živnostenské oprávnění v prosinci roku 2020, v roce 2021 a 2022 firmě CEE Real Estate nákup některých nemovitostí již zprostředkovala.

Ekonomika:

Firma CEE Real Estate aktuálně vlastní 28 nemovitostí, z toho 20 bytů a 8 pozemků (100-1000 m2). 24 z těchto nemovitostí dlouhodobě pronajímá. Ještě předloni přitom vlastnila pouze 14 nemovitostí. Loni už 22, z toho 21 pronajímala. Od roku 2018 až doposud přitom tato firma prodala jen osm nemovitostí za cca 22 milionů korun. Zisk z transakcí se neuvádí.

Podle účetní závěrky k 31.12.2023 měla firma majetek za 96 milionů korun, kromě nemovitostí měla ale podstatnou část i v pohledávkách – 26 milionů. V prospektu se dočteme, že se jedná o pohledávky vůči spřízněným osobám, tedy buď vůči dcerám, sestrám nebo samotným společníkům. Firma má ale sama půjčky od spřízněných osob. Peníze v celé skupině firem Štaňka a Cimaly se tak mezi jednotlivými společnostmi různě přelévají.

Vlastní kapitál činil na konci minulého roku 16 milionů (tedy asi 17 % celk. aktiv) a skládal se ze základního kapitálu (2 mil.) a nerozděleného zisku (14 mil.) Dluhy firmy se skládaly z vydaných dluhopisů ve výši 33 milionů (firma měla k srpnu 2024 celkem šest dluhopisových emisí v tomto nesplaceném objemu, splatné mezi lety 2024-2028). Dalších 41 milionů bylo v účetnictví zařazeno pod „jiné závazky“ bez bližšího upřesnění. Z prospektu se ale dozvíme, že část z toho jsou úvěry od spřízněných firem (cca 4,5 miliony) a dluhy od třetích osob (cca 7 milionů).

Co se hospodářských výsledků týče, tržby firmy z prodeje služeb (=z pronájmu nemovitostí) činily v loňském roce 9 milionů. Provozní zisk skončil +3,7 milionů, byly v něm ale zahrnuty i prodeje nemovitostí, které tvořily skoro polovinu tohoto zisku. Firma má ale vysoké náklady na financování (nákladové úroky) ve výši 3,6 milionů, které téměř celý tento zisk „požerou“. Celkový zisk tak proto v minulém roce skončil pouze +191 tisíc. Neslavně je na tom i cash flow, které vůči novým investicím závisí na přítoku nového dluhového kapitálu. Firma přitom ve sběru kapitálu není ani příliš úspěšná. Z emise na 25 milionů z loňského roku upsala za rok jen 6 milionů a slavně na tom nebyly ani dvě emise z roku 2022, ve kterých poptávala 35 milionů a upsala jen 7,6 milionů.

Co se týče dceřiných firem, v prospektu se uvádějí finanční výsledky jen k jedné z nich, konkrétně společnosti Graminis. Je to údajně z toho důvodu, že ostatní dcery nevykonávaly v předchozích účetních obdobích žádnou činnost, vyjma příležitostného zprostředkování nákupu a prodeje některých nemovitostí. I tak ale nevíme, jaký je přesně majetek těchto firem a jestli nejsou zatíženy nějakými dluhy.

Pokud jde o Graminis, tato dceřiná firma měla na konci minulého roku majetek za 26 milionů korun (dle prospektu to byly tři nemovitosti – dva pozemky a jeden byt), prakticky vše na dluh. Tím dluhem je nesplacená dluhopisová emise za 24 milionů, která je splatná v roce 2027. Ani tato firma ale nezveřejňuje výsledovku. Ostatní čtyři dcery nemají na justici výkazy za žádný rok, přestože tři z nich vznikly v letech 2019-2020.

Dluhopisy:

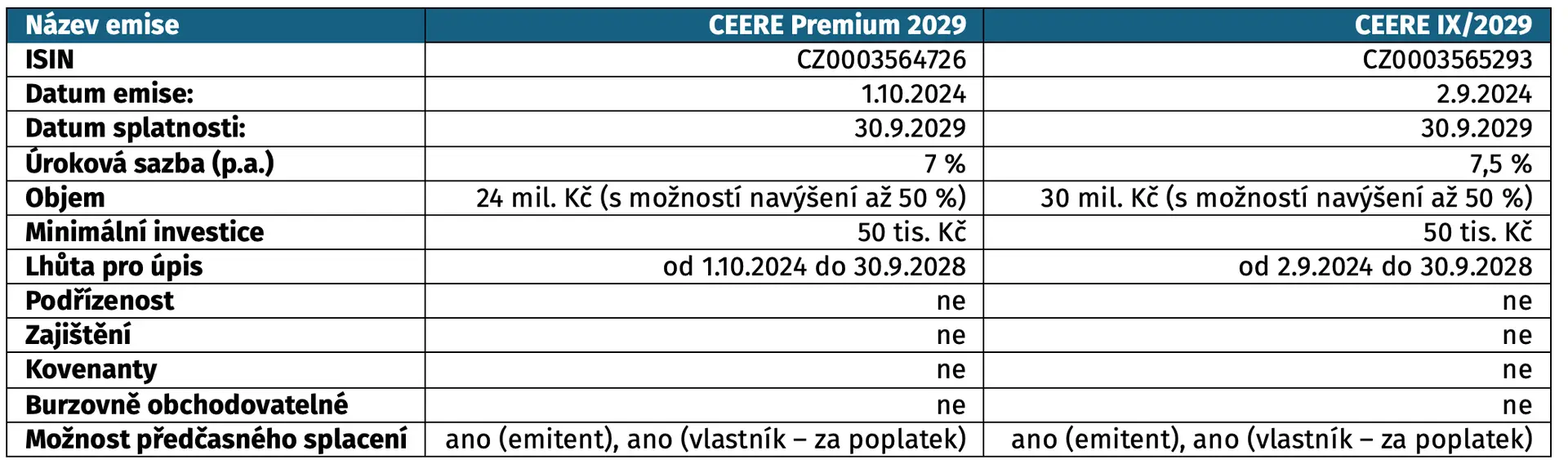

Nový prospekt, který si CEE Real Estate nechala schválit v červenci, vychází na dluhopisový program z loňského roku. Jedná se v pořadí o již čtvrtý dluhopisový program této firmy. Kovenanty zde chybí, společné emisní podmínky ale uvádějí, že by emise mohly být zajištěny nemovitostmi. To je změna od prospektu z minulého roku, kde nic takového nestojí.

U prvních dvou emisí ovšem skutek trochu utek, protože obě jsou nezajištěné. U druhé emise zaujme také to, že vlastníci dluhopisů mají společného zástupce, a to ve firmě eastbutton. Tu vlastní firma Catalyst Equity, dcera zmíněného dluhopisového emitenta CFG. Vlastníky těchto dluhopisů tak bude zastupovat firma, která je vůči emitentovi spřízněná.

Závěr:

Od loňského roku se zde prakticky nic nezměnilo. Stále platí, že je tento emitent kombinací neatraktivních dluhopisů a ekonomiky, která ničím neoslní (a mohla by být transparentnější). Realitní trh se sice probouzí a firma má určitý polštář v podobě nerozděleného zisku 14 milionů korun, to je ale asi to jediné, co na její ekonomice trochu zaujme. Operuje na velmi tenkých maržích, je poměrně dost zadlužená, nemá nijak chráněné dluhopisy a úplně chybí i nějaký podrobnější byznys plán do budoucna. Investor zde tedy hodně riskuje. Odměnou mu za to ale není adekvátní úrok, protože 7,5 % je mnohem méně, než nabízí mnohem kvalitnější konkurence s mnohem hezčími dluhopisy. Stačí se podívat třeba na zajištěné pětileté dluhopisy od Spolumajitelé Dluhopisy za 8,35 % ročně. Nebo se posunout k firmám, které svou velikostí a významem hrají na úplně jiném hřišti, a podívat se na jejich dluhopisy a nabízený výnos. Třeba ty od J&T Finance Group, od Accolade, od KKCG…