Skupina VI Group je slovenský developer, který v roce 2005 založili bratři Richard a Juraj Duškovi a který se zaměřuje na rodinné bydlení se zaměřením na nemovitosti cenově dostupné široké veřejnosti. Za sebou má řadu projektů, v rámci kterých postavil stovky a tisíce bytů. Staví hlavně v Bratislavě, za sebou má ale i projekty v jiných částech Slovenska a zkušenosti v minulosti sbíral i na českém a polském realitním trhu. A i když za sebou má i luxusnější developerské projekty v centrech měst, primárně staví právě na pro střední třídu spíše na periferiích Bratislavy. Nejvíce se zaměřuje na předměstí a lokality, které jsou dobře dopravně dostupné.

Nejvýznamnější realizované projekty:

Matadorka

Tento projekt zahrnoval výstavbu polyfunkčního domu s 335 byty a 15 obchodními prostory v bratislavské Petržalce. Byl zkolaudován v roce 2020 a všechny bytové jednotky byly odprodány. Projekt, který zaštiťovala společnost VI GROUP Matadorka, získal prestižní mezinárodní ocenění EAE Award 2021 za excelenci v energeticky účinné architektuře s důrazem na udržitelnost a inovace.

Starý Háj

Tento projekt, který zaštiťovala firma VI GROUP Starý Háj, zahrnoval výstavbu obchodního domu o 126 bytech a 22 obchodních prostorech. Byl zkolaudován v roce 2019 a všechny jednotky byly odprodány.

Vila Ľadová

Tento projekt zaštiťovaný firmou VI GROUP Ľadová představoval vilu obsahující 32 bytů a 3 obchodní prostory. Projekt byl zkolaudován v roce 2019 a všechny bytové jednotky byly prodány.

Projekty v realizaci:

Moruše

Tento projekt, za kterým stojí projektová společnost VI GROUP Ivánska cesta, zahrnuje celkem 155 jednotek, z toho 133 bytů a apartmánů a 22 obchodních prostor. Stavba je dokončena a zkouladována a nyní probíhá prodej jednotek. V květnu 2024 bylo prodáno 120 bytů a apartmánů a 19 obchodních prostor.

Rendez 1 a 2

Tyto dva společné projekty zaštiťuje firma VI GROUP Rendez. Rendez 1 zahrnuje celkem 322 jednotek, z toho 302 bytů a 20 obchodních prostor. Stavba je současnosti dokončena, zkolaudována a byty jsou prodávány. Ke květnu 2024 jich bylo prodáno 257 + 5 obchodních prostor.

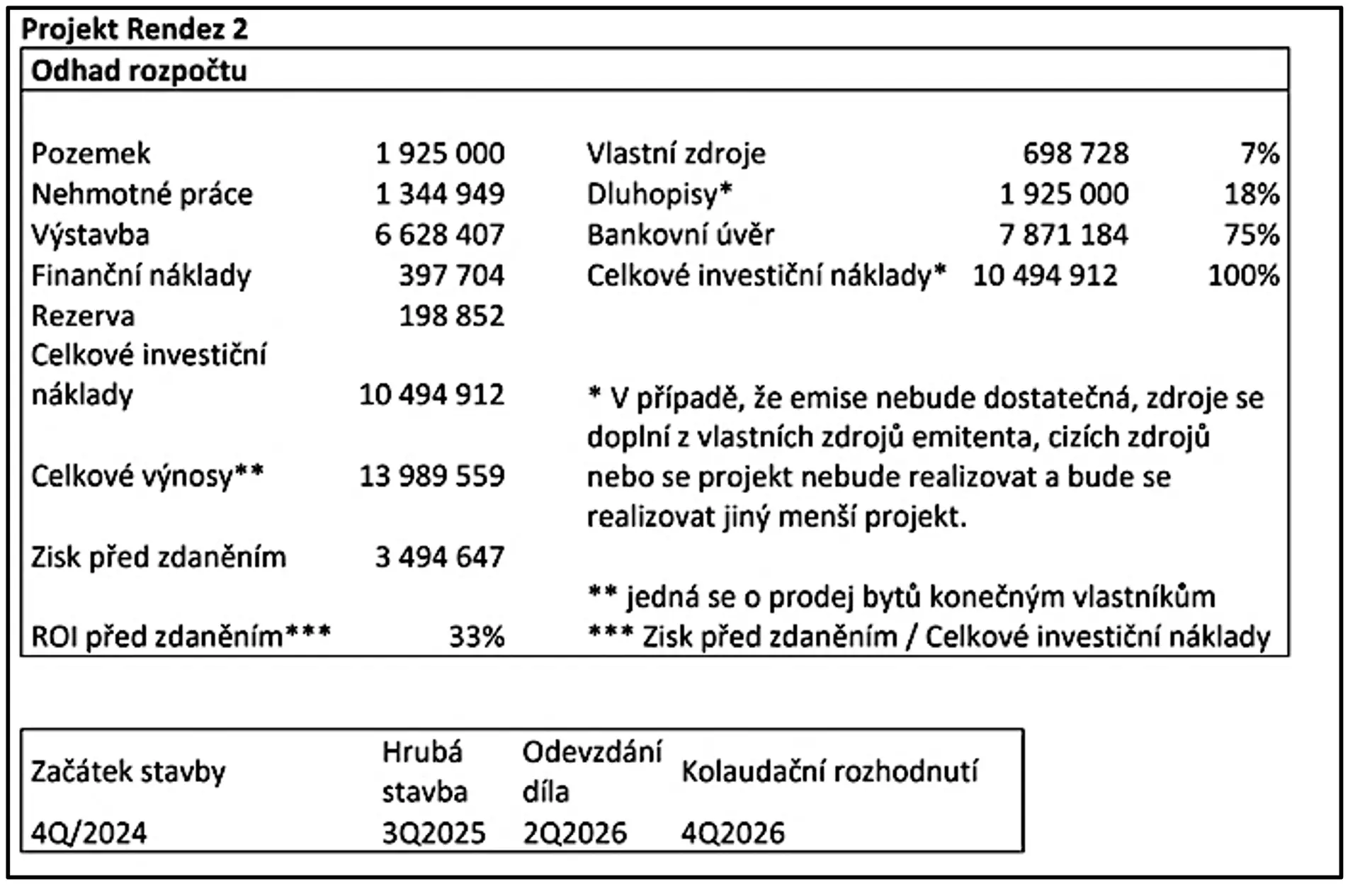

Projekt Rendez 2 je pak ve stadiu úředního schvalování a má zahrnovat celkem 73 jednotek, z toho 69 bytů a 4 apartmány. Pozemek pro projekt Rendez 2 je již nakoupený do společnosti VI GROUP Development s.r.o. a po získání povolení a před zahájením stavby bude pozemek i povolení postoupeno na projektovou firmu, která bude projekt realizovat. Toto postoupení bude financováno prostřednictvím prostředků z této emise dluhopisů.

Ekonomický plán projektu Rendez 2:

Verdena

Tento projekt zaštítěný společností VI GROUP Verdena zahrnuje celkem 78 jednotek. Stavba se nachází ve stadiu hrubé stavby, přičemž dokončení je plánováno na čtvrté čtvrtletí roku 2024. Momentálně je prodáno 24 bytů.

Topoľčanská

Tento developerský projekt zaštiťovaný společností VI GROUP Topoľčianska zahrnuje celkem 86 jednotek. V květnu 2024 se dokončovala hrubá stavba spodní části budovy, včetně dvou podzemních parkovacích podlaží, a probíhají práce na prvním nadzemním podlaží. Momentálně je prodáno 24 bytů a 4 nebytové prostory. Projekt bude dokončen v roce 2025.

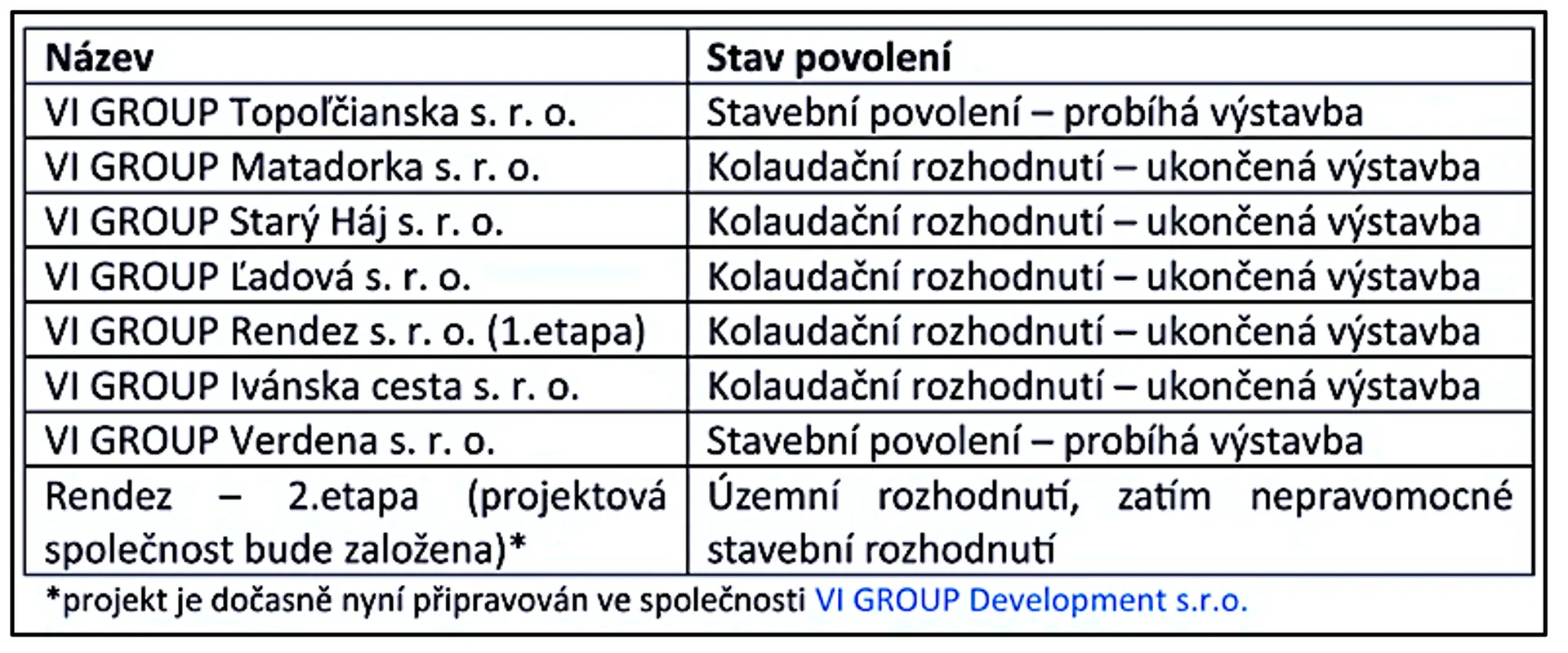

Stav jednotlivých projektů popsaných výše ke květnu 2024:

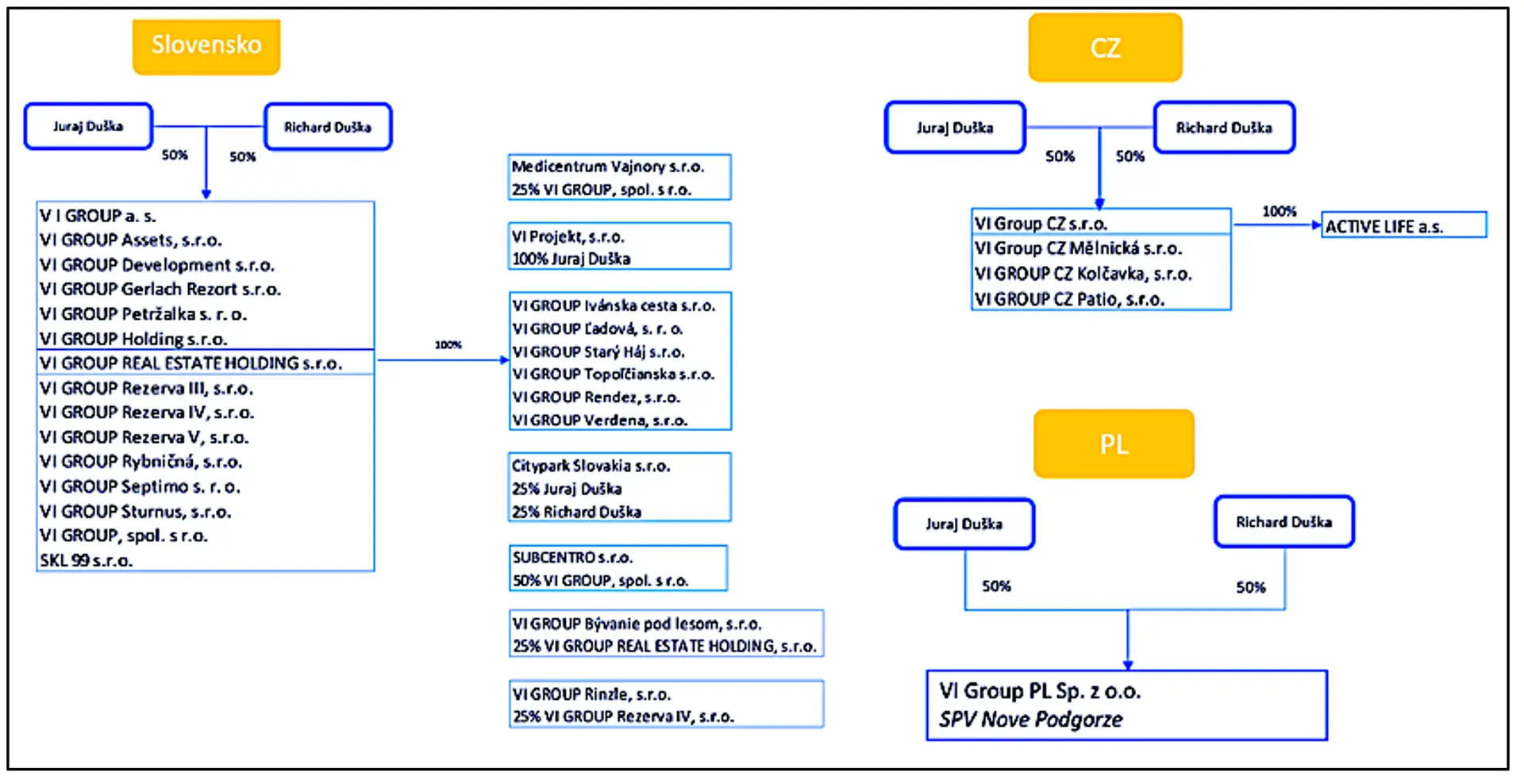

Organizační struktura:

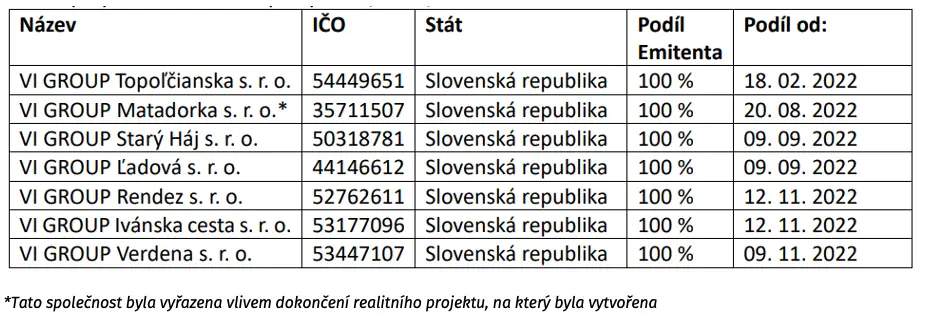

Emitent VI GROUP REAL ESTAT HOLDING je součástí větší developerské skupiny, sám ale tvoří jakýsi menší subholding s těmito dceřinými společnostmi, kterými jsou jednotlivé projektové firmy popsané výše:

Ovládajícími osobami jsou zmínění bratři Juraj Duška (50 %) a Richard Duška (50 %).

Dluhopisy:

Prospekt této firmy je na jedinou dluhopisovou emisi v objemu 4 miliony eur, tedy asi na 100 milionů korun. Za tyto peníze nabídne investorům 7,5 %. Peníze mají jít především na projekt Rendez 2, který je ve fázi územního rozhodnutí. K využití peněz z dluhopisů k tomuto účelu se zavázala i v kovenantech, kterých v emisních podmínkách není málo (viz dále). Bondy bude v Česku prodávat CYRRUS a investoři si je mohou koupit už za 1000 euro, a to od 29. dubna do 22. dubna příštího roku. Úroky se budou vyplácet pololetně, vždy k 2. 5. a 2. 11. (první výplata tedy proběhne letos 2. listopadu). CYRRUS zde vystupuje i jako administrátor a agent pro výpočty.

| ISIN | Datum emise | Výnos (p.a.) | Objem | Datum splatnosti |

| CZ0000002225 | 2.5.2024 | 7,5 % | 4 mil. EUR | 2.5.2028 |

Bondy jsou nezajištěné, obsahují ale některé zajímavé kovenanty:

- Povinnost zdržet se zřízení zajištění

- Zákaz finančního zadlužení emitenta nad 80 % hodnoty svých aktiv

- Omezení výplat

- Omezení přeměn

- Omezení dalších dluhů

- Povinnost zdržet se zřízení ručení

- Účelové použití prostředků

- Sestavování auditované konsolidované účetní závěrky

- Zřízení agenta pro kontrolu kovenantů

Pokud jde o možnost předčasného splacení, investoři o něj požádat nemohou (s výjimkou porušení kovenantů), zatímco firma toto právo má, a to ke kterémukoliv dni po předchozím oznámení investorům.

Změny emisních podmínek budou možné na schůzi věřitelů, která bude usnášeníschopná standardně za přítomnosti investorů vlastnící alespoň 30 % celkové jmenovité hodnoty nesplacených dluhopisů. Ke změně podmínek je pak nutný souhlas alespoň ¾ přítomných hlasů.

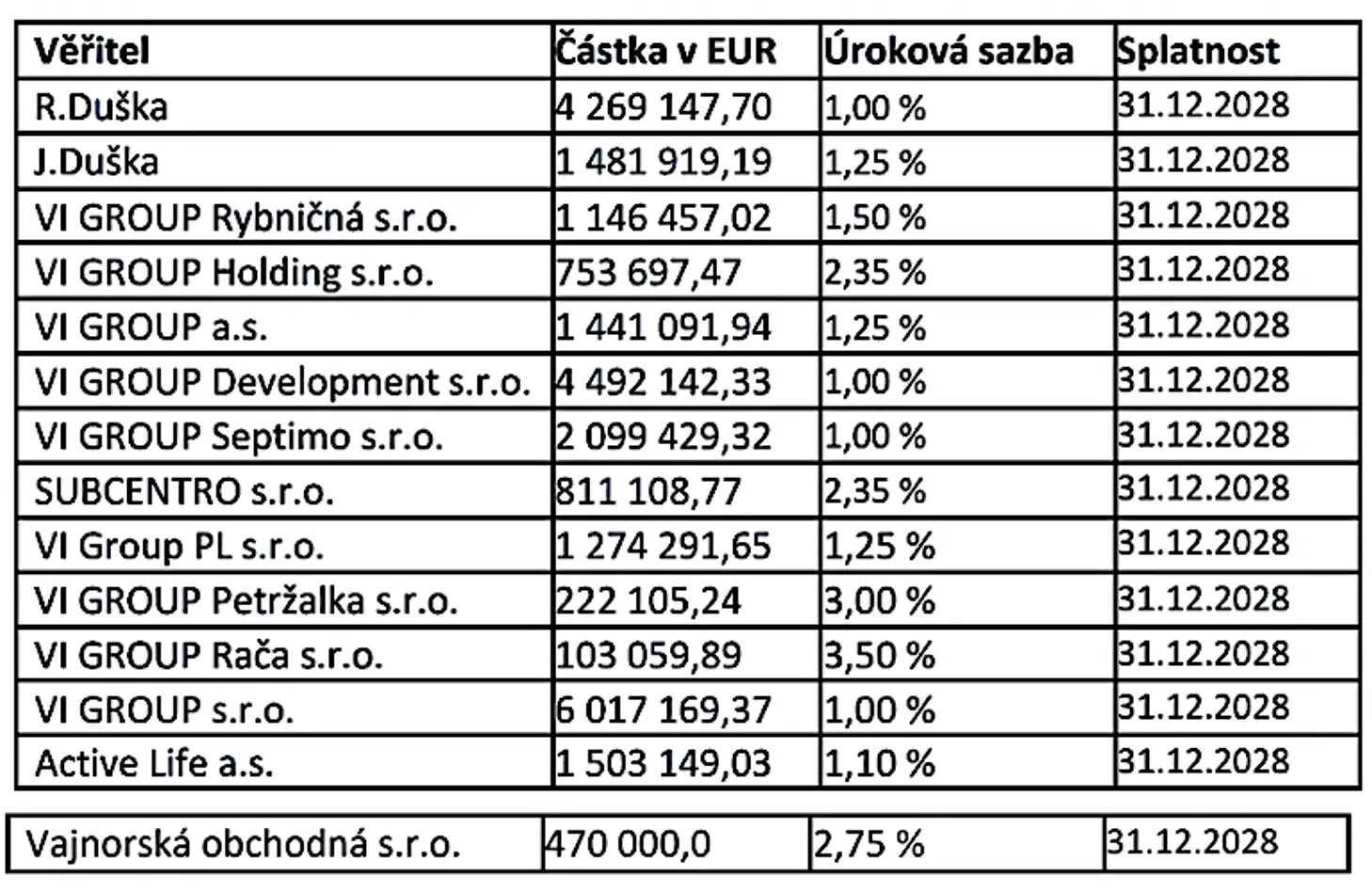

Dluhopisy jsou zároveň podřízené vnitroskupinovým dluhům, které má emitent za dceřinými společnostmi. Tyto závazky za dcerami činí cca 13 milionů eur. Nadřízenými pohledávkami se rozumí tyto pohledávky:

Dle emisních podmínek budou náklady na vydání a úpis činit 400 tisíc eur, tedy 10 % celkového poptávaného objemu. Jedná se o odhad, který musíme brát s rezervou, ale pokud se potvrdí, půjde o docela drahé peníze z hlediska provize distribuci.

Ekonomika:

Firma VI Group Real Estate Holding vznikla 8. února 2022 a ona a její dcery (=projektové společnosti) vydávají konsolidovanou účetní závěrku podle Mezinárodních standardů (IFRS), z toho nejnovější je k 31.12.2022. Od data vzniku do data sestavení nejnovějších výkazů tak neuplynulo ani jedno celé účetní období. Data tak ukazují pouze jeden neúplný celý rok. Výkazy audituje společnost Audit Company Slovakia.

Celá skupina měla na konci roku 2022 majetek za 65 milionů eur, z toho 45 milionů v nemovitostech. Firma měla závazky ve výši 56 milionů EUR, z toho cca 25 milionů tvořily bankovní úvěry. Část z těchto bankovních úvěrů ve výši 13,3 milionů byla ke květnu 2024 zajištěna zástavou dvou pozemků a rozestavěných projektů. Vlastní jmění ve výši +9,4 miliony eur tvořily fondy z přecenění ve výši +9,8 milionů eur, ztráta minulých let ve výši -294 tisíc eur a ztráta běžného období ve výši -79 tisíc eur.

Firma tvrdí, že mě ke květnu 2024 dostatečný vlastní kapitál, ale dluhopisová emise jí umožní přístup k větším projektům. Banky považují prostředky z dluhopisů za vlastní zdroje skupiny, což jí umožňuje získání vyšších bankovních úvěrů.

Skupina měla v předloňském roce tržby 24,6 milionů eur. Skončila s provozním ziskem 324 tisíc eur a celkovou ztrátou -79 tisíc eur.

Shrnutí významných závazků mimo holding:

Závěr:

Slovenský realitní trh je v mnohém stejný jako u nás. Je to přirozený důsledek naší historické blízkosti a dlouhých desetiletí fungování ve společné zemi. Dokonce i některé stavební zákony, které jsou v současnosti platné, platily ještě během společné republiky, jen byly novelizovány. Slovensko tedy trápí i stejné problémy jako nás, což jsou zejména dlouhé povolovací lhůty. My i naši sousedé se nacházíme mezi posledními zeměmi EU v délce trvání vyřízení stavebního povolení. Celý developerský cyklus, od nákupu pozemku až do odevzdání klíčů novým majitelům, trvá v obou zemích průměrně 6-8 let. Naproti tomu třeba v takovém Polsku to jsou jen čtyři roky.

A nejen u nás, ale i u našich slovenských bratrů se letos měnil stavební zákon, a to poměrně zásadně. Cílem byla samozřejmě vyšší digitalizace a urychlení nebo rušení byrokratických procesů. Doprovází ho sice podobná kritika jako ten náš, vydání stavebního povolení by se ale nově mělo zkrátit na lhůtu do 40 pracovních dnů na rozdíl do 300 dní jako tomu bylo dosud. Účinnost obou zákonů ale stejně ukáže až čas. Slovenský realitní trh pak stejně jako všude jinde trpí na nedostatek projektů a přetlak poptávky. ECB sice stále drží sazby relativně vysoko, ale nedávno poprvé přistoupila ke snížení sazeb a v expanzivní měnové politice by se slábnoucí inflací měla pokračovat i do budoucna. Poptávka i nabídka by tak do budoucna mohla růst.

Tento developer se sám sebe označuje za jednoho z top 10 developerů na Slovensku, prospekt je ale na informace velmi strohý a firma ani nemá nijakou velkou mediální expozici. Celá skupina majitelů Richarda a Juraje Duškových, bratrů a absolventů architektury, kteří ji v roce 2005 založili jako rodinný podnik, je jako celek větší, než skupina emitenta. Ten z pozice holdingové společnosti zastřešuje jakýsi realitní subholding a sám vznikl teprve v roce 2022. Má ale pod sebou ty nejvýznamnější projekty, což je podstatné. Těch má tato skupina v současnosti aktivních pět, v jejichž rámci má vzniknout přes 700 bytů a desítky komerčních prostor. Firma působí především v Bratislavě, ale nezaměřuje se na ty úplně nejluxusnější projekty v centrech, spíše na development bytů pro střední a vyšší střední třídu na okrajích hlavního města. Tamní realitní trh se od ostatních krajských měst na Slovensku výrazně liší, nemovitosti jsou tam v průměru 2,2x dražší a podle některých expertů zde chybí asi 40 tisíc bytů.

Investory do dluhopisů by měl zajímat hlavně projekt Rendez 2, pro který v prospektu existuje detailnější ekonomický plán, dle kterého má být ROI před zdaněním 33 %. Jedná se o poměrně jednoduchý ukazatel, který nebere v potaz časovou hodnotu peněz. Lepší by bylo IRR, které ale u projektů v prospektu ani na webu nenalezneme. Podle informací z ekonomického plánu Rendez 2 by IRR tohoto projektu mohlo dle naší kalkulace odpovídat 10,5 %, což není špatné. Kvůli nedostatku informací jsme však při výpočtu museli předpokládat, že všechny cash flow odtoky se uskuteční na začátk, což se v praxi neděje. IRR by tak mohlo být teoreticky ještě o něco vyšší, zvlášť pokud firma prodá některé byty dříve. Tento projekt má územní rozhodnutí a čeká se na povolení. Zbylé projekty už mají minimálně stavební povolení a některé už i kolaudační rozhodnutí a jsou v procesu prodeje bytů.

Firma si jde s novým prospektem na slovenský a český dluhopisový trh pro 4 miliony eur. K tomu vydává čtyřleté dluhopisy nesoucí 7,5% výnos ročně, které si u CYRRUSU koupí každý s tisícem eur v kapse, tedy asi s 25 tisíci korunami. Dluhopisy nejsou nijak zajištěné, skupina ale musí dodržovat některé vybrané kovenanty, z nichž zaujme hlavně omezení zadluženosti na 80 % bilanční sumy. Je ale třeba brát na paměti, že bankovní úvěry za 13,3 milionů eur (jejich výše na konci minulého roku) byly zajištěny zástavou některých nemovitostí. Skupina měla přitom dle posledních výkazů z doby o rok dříve (31.12.2022) celkovou konsolidovanou bilanční sumu 65 milionů, zastavena je tak poměrně nezanedbatelná část majetku. Nové dluhopisy jsou navíc podřízeny vnitroskupinovým dluhům, které má firma za dceřinými společnostmi. Jedná se o dluhy asi za 13 milionů eur. Bondy jsou pak samozřejmě podřízeny i bankovním úvěrům, které na konci 2022 činily celkem 25 milionů eur.

Vzhledem k nabízenému výnosu je třeba konstatovat, že na českém trhu vyšly v posledním roce korporátní bondy se srovnatelným výnosem a dobou splatnosti, ale od ještě významějších firem s lepší bonitou. Tyto dluhopisy bychom řadili spíše do kategorie „nenadchne, neurazí“, byť na té lepší části spektra.