Tento emitent přišel na trh s prospektem dluhopisů poprvé před rokem. Je součástí nemovitostního fondu kvalifikovaných investorů BHS REAL ESTATE FUND SICAV, který založil obchodník s cennými papíry BH Securities. Ten má kromě jiných činností s vydáváním a upisováním dluhopisů dlouholeté zkušenosti. Stál za přípravou a prodejem dluhopisů například ZOOTu (který už se jednou dostal z reorganizace a podle našich informací se mu příliš nedaří ani dnes) nebo předlužené firmy Saunia, jejíž dluhopisy jsou dlouhodobě připravené velmi chabě bez zajištění i kovenantů. BH Securities už si za prodej bondů vysloužila od ČNB pětimilionovou pokutu, když v roce 2019 nedostatečně investorům zdůrazňovala rizika spojená s tímto druhem investic.

Nové dluhopisy:

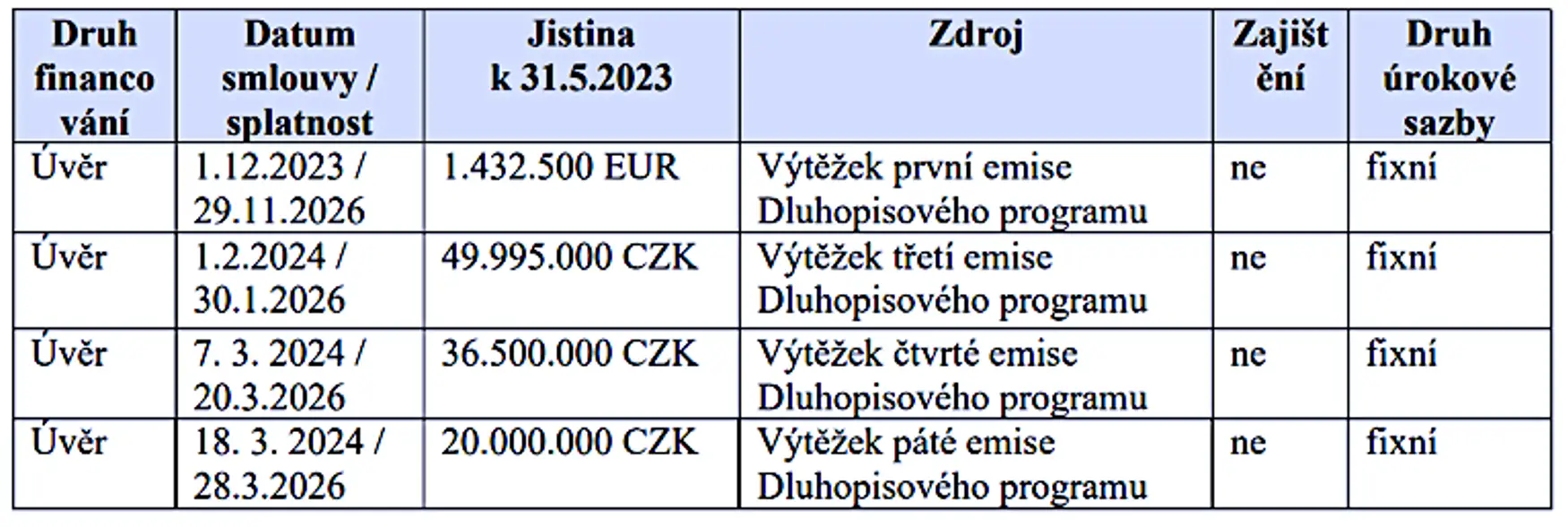

Jak bylo řečeno, první dluhopisový prospekt této firmy přistál v registru ČNB v červnu loňského roku a byl rovnou na jednu miliardu korun. Firma na něj doposud vydala níže uvedených šest emisí. Minimální investice činila 10 tisíc korun, případně za 10 tisíc EUR u eurových bondů. Prodejně byla nejúspěšnější třetí emise, která je jen na dva roky za výnos 6,60 %.

| ISIN | Datum emise | Výnos (p.a.) | Objem | Datum splatnosti | Prodáno do června 2024 | |

| 1. | CZ0003555849 | 1.12.2023 | 6,10 % | 4.000.000 EUR | 1.12.2026 | 1 432 000 EUR |

| 2. | CZ0003555831 | 1.12.2023 | 6,10 % | 1.000.000 EUR | 1.12.2028 | 0 EUR |

| 3. | CZ0003558272 | 1.2.2024 | 6,60 % | 50.000.000 CZK | 1.2.2026 | 50 000 000 CZK |

| 4. | CZ0003559999 | 20.3.2024 | 6,60 % | 50.000.000 CZK | 20.3.2026 | 36 500 000 CZK |

| 5. | CZ0003560229 | 28.3.2024 | 6,60 % | 30.000.000 CZK | 28.3.2026 | 20 000 000 CZK |

| 6. | CZ0003561110 | 26.4.2024 | 6,60 % | 25.000.000 CZK | 26.4.2026 | 0 CZK |

Dluhopisy vydává účelová prázdná schránka BHS REF Finance, která si tento dluhopisový program nechala letos v červnu aktualizovat, aby na něj mohla dál vydávat dluhopisy. Společné emisní podmínky bohužel ani tentokrát nenabízí ani zajištění, ani kovenanty. Na nový prospekt zatím žádný dluhopis nevyšel.

Emitent je dceřinou společností fondu kvalifikovaných investorů BHS REAL ESTATE FUND SICAV, který vznikl v říjnu 2016 a jehož obhospodařovatelem je od loňského roku Versute IS.

Fond má v portfoliu čtyři nemovitostní projekty. Z existujících nemovitostí se jedná:

- kancelářskou budov u v Praze na Zličíně (Oregon House)

- kancelářskou budovu v Plzni (BHS Hamburk)

- kancelářský komplex čtyř budov v Ostravě (BHS Orchard)

U projektů Oregon a Panattoni Park realizuje příjmy z nájemného v eurech, u dalších dvou nemovitostí v korunách.

Dále má v developmentu logistický areál na Slovensku poblíž Bratislavy. Od loňského roku se již dokončila jeho první část, která je nyní také pronajímána a v účetnictví byla proto nově oceněna výnosovou metodou (v předchozím účetním období reziduální metodou jako objekt ve výstavbě). Zbylá část areálu (druhá etapa) je stále ve výstavbě, přičemž 74 % této druhé etapy je zasmluvněno smlouvami o budoucí nájemní smlouvě. Protože je tato nemovitost ve výstavbě, je oceňována reziduální metodou. Kromě tohoto slovenského projektu, ve kterém fond vlastní 75 %, drží ve všech dalších nemovitostních projektech 100% podíl.

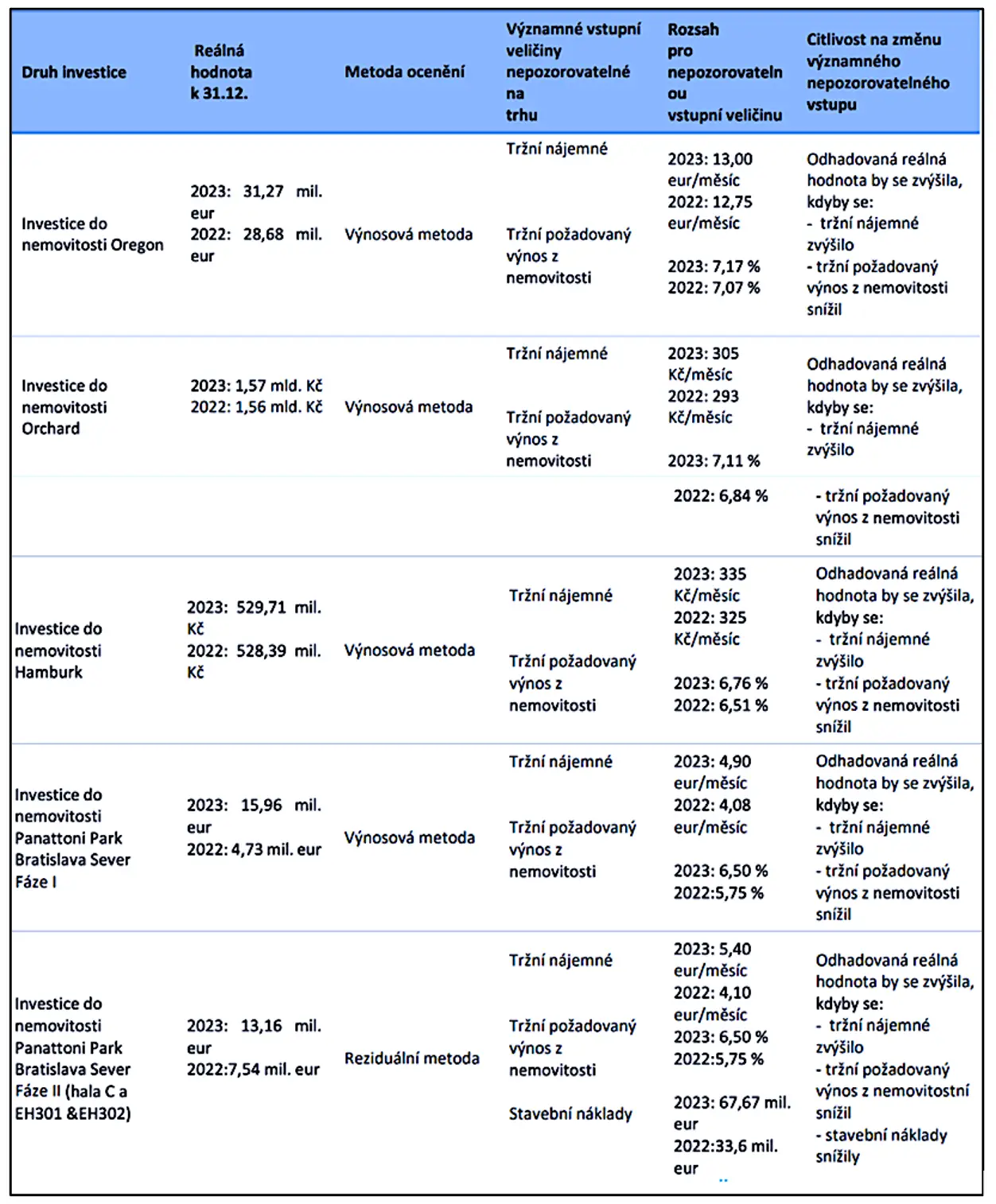

Hodnota všech pronajímaných nemovitostí je stanovena výnosovou metodou, které kromě výše nájemného a obsazenosti ovlivňuje i požadovaný tržní výnos nemovitostí. Jak je vidět z tabulky níže, u nemovitostí rostlo meziročně nájemné, ale zároveň stoupal výnos požadovaný investory, které zvyšuje tlak na přeceňování nemovitostí dolů. Nemovitostem zároveň od loňského června klesala meziročně obsazenost. U Oregonu z 96,5 na 93,7 % a ze 79,9 na 77,1 % u Orchardu. Ostatní nemovitosti si udržely 100% obsazenost. Pokud jde o samotné ocenění, všechny čtyři pronajímané nemovitosti se v loňském roce přeceňovaly směrem nahoru.

Ocenění nemovitostí k 31.12.2023 a meziroční změna ve valuacích:

Faktory ovlivňující valuaci nemovitostí a jejich meziroční změna:

Vývoj neobsazenosti portfolia skupiny v čase:

- 31.12.2020: 8,68%

- 31.12.2021: 11,33%

- 31.05.2023: 9,85%

- 31.50.2024: 11,68%

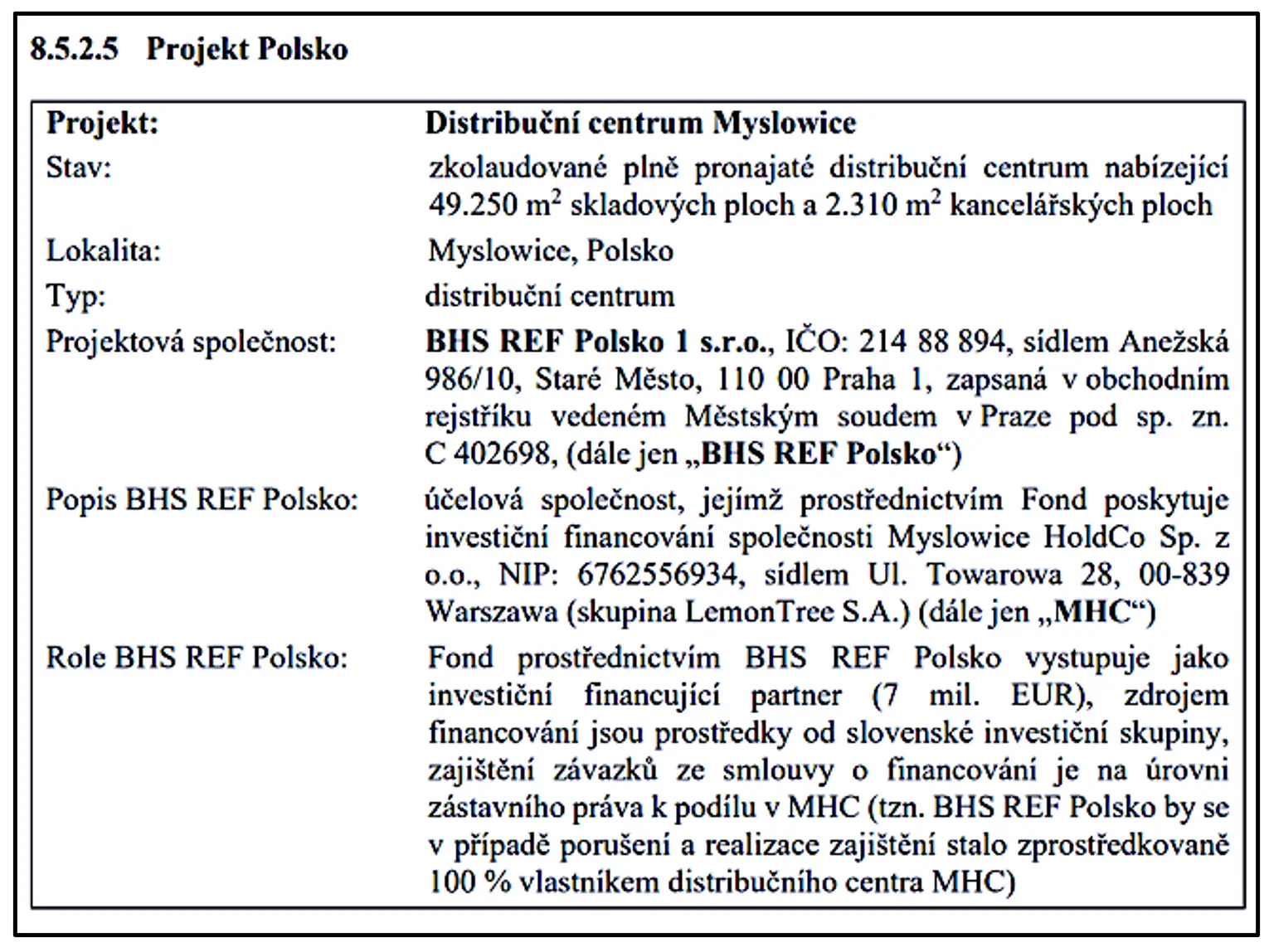

Letos v dubnu se portfolio fondu rozšířilo o nový projekt, kterým je distribuční centrum v Polsku nabízející cca 50 tisíc ploch k pronájmu. Projektu se fond účastní skrze svou účelovou firmu BHS REF Polsko, která vznikla 18. dubna 2024. Ta poskytuje financování polské společnosti Myslowice HoldCo. Fond prostřednictvím BHS REF Polsko vystupuje jako investiční financující partner (7 mil. EUR), zdrojem financování jsou prostředky od slovenské investiční skupiny, zajištění závazků ze smlouvy o financování je na úrovni zástavního práva k podílu v MHC (tzn. BHS REF Polsko by se v případě porušení a realizace zajištění stalo zprostředkovaně 100 % vlastníkem distribučního centra MHC)

Ekonomika:

Emitent zůstává prázdnou schránkou, která jen půjčuje peníze dál do skupiny. Fond tyto peníze použil zejména na financování BHS RE IV, resp. PPBN. Prospekt ale neuvádí, za jakou sazbu.

Fond měl na konci minulého roku konsolidovaný majetek ve výši 4,094 mld. korun. Naprostou většinu majetku (87 %) tvořily ony čtyři nemovitosti. Firma byla ze 43 % financována vklady od akcionářů (a v loňském roce musela čelit čistému odkupu akcií) a ze 41 % bankami. Bankovní financování měly zajištěné všechny čtyři nemovitostní firmy. Podíly v těchto dcerách byly kvůli tomu ve prospěch bank zastaveny, a to až do výše cca 1,8 mld. korun, což byla skoro polovina kons. bilanční sumy fondu na konci minulého roku. Pro dluhopisové věřitele to ale nemá moc význam, protože při uspokojování dluhů jsou vždy až po bankách, a to i v případě že jsou banky nezajištěné. Skupině se zároveň toto financování prodražuje, protože bankovní úvěry jsou úročené sazbou EURIBOR (+ marže), která vzrostla z 3,316 % na začátku roku 2023 na 3,711 % v květnu 2024.

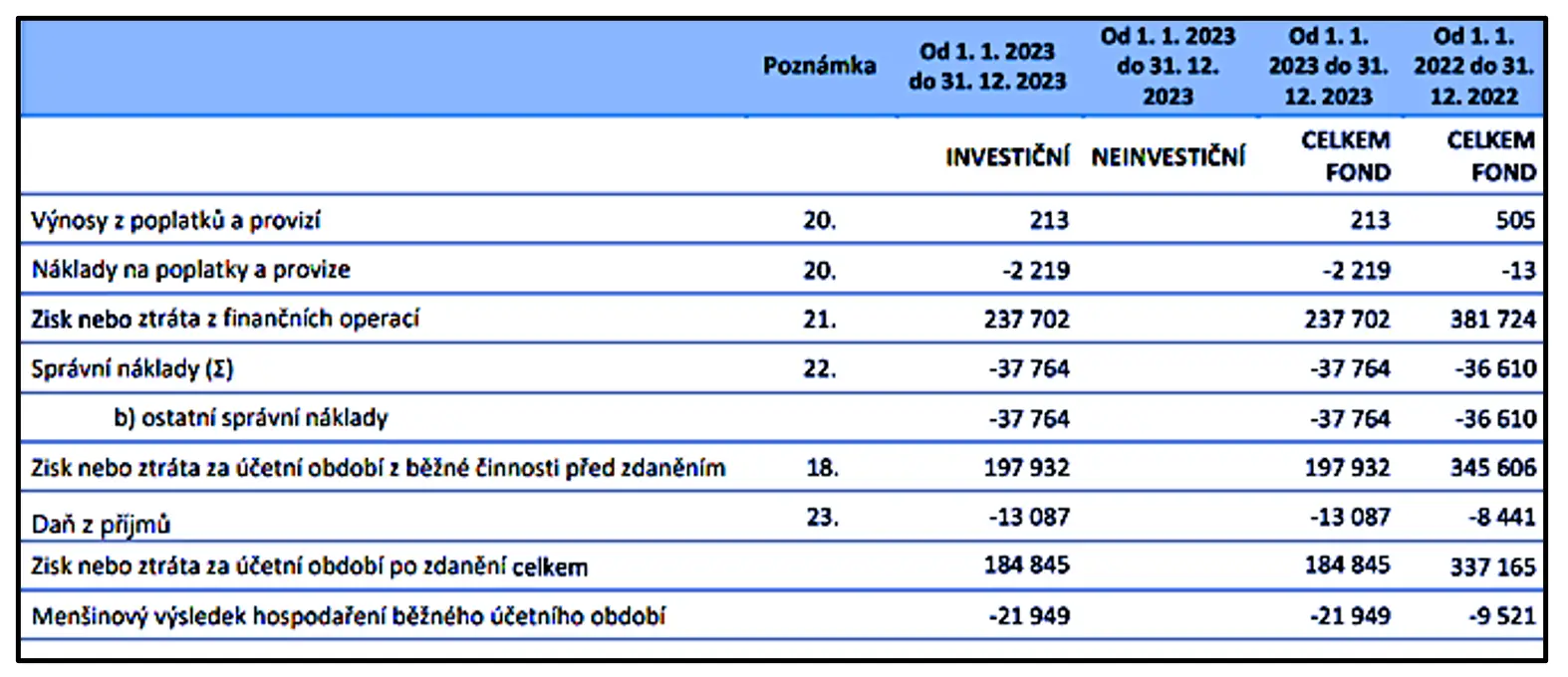

Na konsolidované úrovni dosáhl fond v loňském roce na zisk před zdaněním ve výši 197 milionů korun. Největšími výnosy byly výnosy z nájemného (194 milionů), ze služeb nájemného (78 milionů) a z pozitivního přecenění nemovitostí a dalších aktiv (+172 milionů). Největší nákladové položky zahrnovaly ztráty z přecenění úvěrů (-82 milionů), správní náklady související s nájmy (-128 milionů) a správní náklady (-37 milionů), které zahrnují např. náklady na obhospodařování, depozitáře, účetnictví, audit, znalecké posudky apod. Dalšími menšími položkami výsledovky byly výnosy (zejména smluvní pokuty) a náklady (zejména bankovní poplatky) z poplatků a provizí.

Pro doplnění zde uvádíme i výnosy na úrovni jednotlivých projektových společností (v tis. Kč):

z přecenění aktiv:

- 54 025 (BHS Hamburk)

- 14 857 (BHS Oregon)

- 69 095 (BHS Orchard)

- 28 152 (BHS RE IV)

z nájemného:

- 37 167 (BHS Hamburk)

- 49 244 (BHS Oregon)

- 89 194 (BHS Orchard)

- 19 236 (PPBN)

ze služeb spojených s nájmem:

- 9 937 (BHS Hamburk)

- 26 634 (BHS Oregon)

- 33 907 (BHS Orchard)

- 19 236 (PPBN)

Závěr:

Čekali bychom, že dluhopisy fondu založeného známým a dlouholetým obchodníkem s cennými papíry BH Securities budou nést atraktivnější podmínky, a nikoliv jen zákonné minimum. Zrovna u OCP bychom na finančním trhu čekali, že se podepíše pod opravdu kvalitně nadesignované emise. To ale zde neplatí. Ani zde, ani u některých historických emisí, za kterými tento OCP stál, nenajdeme žádné ošetření rizik. Minimálně ručení samotného fondu by bylo fajn, protože sám emitent nic nevlastní.

Nabízený úrokový výnos v loňském roce je mezi konkurencí relativně nízký. Opět se musíme odkázat na emise jako Accolade nebo KKCG, které u svých emisí nabízely vyšší úrok za mnohem menší riziko. Jedná se ale o relativně nízký výnos i v porovnání třeba se státními dluhopisy. Ale abychom byli fér, tohle platí pro naprostou většinu emitentů a spíše to ukazuje na neefektivu samotného trhu.

Skupina své nemovitosti oceňuje výnosovou metodou. U kancelářských nemovitostí loni investoři požadovali vyšší výnos než v roce 2022, což tlačilo na přeceňování jejich ceny dolů. U nemovitostí zároveň klesala o pár procentních bodů i obsazenost, skupinu ale zachraňovalo rostoucí nájemné. Ve výsledku tak fond slavil zisky z kladného přecenění, které u fondů vstupují přímo do výsledovky. Velkou část zisku tak tvoří právě nerealizovaný zisk z přeceňování majetku, bez něhož by konsolidovaný zisk fondu namísto 184 milionů činil v loňském roce jen 12 milionů korun. Je dobré zmínit že loňské kladné přeceňování nemovitostí se odehrávalo ve stejné době, kdy se kancelářské objekty všude ve světě přeceňovaly směrem dolů.