Co dělá banku bankou? Jsou to půjčky? Nejsou, spousta institucí na finančním trhu půjčuje peníze. Ve skutečnosti to jsou depozita. Nebo vklady, jak chcete. Zákazníci svěří bance své peníze s očekáváním, že získají alespoň to, co do banky dali. Když do banky dávají své peníze, nevidí to jako investici, ale jako bezpečné místo pro své peníze, dokud je nebudou potřebovat. Přesto to určitou investicí je. Co už veřejnost za investici v tom pravém slova smyslu považuje je nákup akcií banky. Pro veřejnost je to způsob, jak zainvestovat do byznysů, které nejsou veřejně obchodovatelné, což je většina ekonomiky.

A někdy banka vydá i nějaké ty dluhopisy, které jsou dalším způsobem, jak do banky investovat. Třeba jako banka Creditas, kterou vlastní vlivný podnikatel a miliardář Pavel Hubáček, vlastník stejnojmenné investiční skupiny. Ten byl nejprve drobnějším spoluvlastníkem třebíčské kampeličky Creditas (v minulosti známé jako 1.Třebíčská záložna založené roku 1996), aby později vykoupil za skoro půl miliardy korun podíly dalších menších vlastníků a v roce 2015 se stal většinovým majitelem.

Do konce roku 2016 byla Creditas největší tuzemskou záložnou a od 1. ledna 2017 se stala bankou. Chvíli to ale vypadalo, že se přeměna na banku nepodaří, protože se o záložnu zajímala ČNB, která po několikaměsíční kontrole v roce 2015 ČNB uvedla, že „účastník řízení nedodržuje základní obezřetnostní pravidla, jimiž se musí každá úvěrová instituce řídit, v důsledku čehož pak může být ohrožena jeho finanční stabilita a zájmy jeho vkladatelů, případně jeho další existence.“ Hubáčkovi se nicméně už o rok později povedlo získat od ČNB licenci.

Bankovní trh v Česku poskytoval na konci loňského roku úvěry klientům v hodnotě 4,357 mld. korun a držel depozita za 6,701 mld. korun. Celý sektor se sice skládá z 46 bankovních domů, je ale silně koncentrován do šesti největších bank. Trhu vládne trojice největších bankovních domů (ČS, ČSOB, KB), které si berou 64 % trhu z hlediska objemu úvěrového portfolia a 54 % z hlediska depozit. Následuje dalším trio (UniCredit, Raiffeisenbank a Moneta), jejichž podíl činí 30 % na celkových bankovních úvěrech v českém bankovním sektoru a 23 % na celkových depozitech.

Co se týče velikosti banky Creditas, dle kritérií ČNB je brána jako malá banka, jelikož má bilanční sumu menší než 2 % bankovního sektoru. Její podíl na celkových úvěrech činil na konci minulého roku pouze 0,8 % celkového trhu a 2,6 % pro celková depozita. Z hlediska výše bilanční sumy a počtu klientů, kterých má kolem 200 tisíc, zaostávala kromě zmíněných velkých bank i za Fio bankou, AirBank a mBank.

Bank Creditas je aktivní prakticky výhradně v České republice. Jako univerzální banka poskytuje standardní bankovní služby (přijímá vklady od veřejnosti a poskytuje úvěry) a zároveň služby investiční banky, kdy pomáhá firmám emitovat cenné papíry pro raising kapitálu.

Předloni v září koupila bývalou Expobank CZ, kterou přejmenovala na Max banku. Nyní pracuje na sloučení obou bank, které by podle posledních informací z března 2024 ráda dokončila do konce letošního roku.

Kompletní výčet nejdůležitějších činností bank Creditas:

- přijímání vkladů od veřejnosti

- poskytování úvěrů

- investování do cenných papírů na vlastní účet

- platební styk a zúčtování

- vydávání a správa platebních prostředků, například platebních karet a cestovních šeků

- poskytování záruk

- finanční makléřství (OCP)

- poskytování hlavních a doplňkových služeb podle ZPKT

V oblasti úvěrové činnosti se dlouhodobě zaměřuje na financování firem, které na konci minulého roku tvořilo zhruba 70 % celkových pohledávek za klienty. Jednalo se zejména o české malé a střední firmy z finančnictví, energetiky a developmentu. Od minulého roku už úvěry poskytuje pouze podnikatelskému sektoru, fyzickým osobám ještě do loňska poskytovala hypoteční úvěry, se kterými ve stejném roce přestala. Na hypoteční trh vstoupila v závěru roku 2019 jako zatím poslední z tuzemských bank. Rozhodnutí o ukončení jejich poskytování o čtyři roky později souviselo zřejmě s nízkou profitabilitou, kterou Creditas dosahovala kvůli malému objemu portfolia hypoték (její tržní podíl činil v roce 2022 méně než 1,9 %) a nákladům souvisejícím i s možností jejich předčasného splacení. Fyzickým osobám tak už neposkytuje žádné úvěry, pouze vkladové produkty a investice do vlastních podílových fondů nebo dluhopisů.

Jak bylo zmíněno, v září 2022 koupila banka Creditas majoritní podíl v Expobank CZ, kterou přejmenovala na Max banku a ve které loni získala i zbylý podíl. Expobank CZ na českém trhu působila od roku 1991 a protože byla napojená na Rusko, došlo k odkupu právě Hubáčkovou bankou. Jedná se o menší, čistě on-line banku pro drobnou klientelu s bilanční sumou 63 miliard korun na konci 2023. Jak bylo řečeno, banka Creditas plánuje postupné sloučení obou bank v jednu.

Banka Creditas zároveň v září 2022 dostala pokutu půl milionu korun kvůli porušení zákona o podnikání na kapitálovém trhu. Podle ČNB nabízela investice do korporátních dluhopisů před pečlivým vyhodnocením, jestli jsou pro konkrétní klienty vhodné, a zároveň je přirovnávala ke standardním spořícím produktům. Tento agresivní prodej může být spojen i s tím, že prodává dluhopisy majetkově propojené skupiny UNICAPITAL.

Dluhopisy:

V červnu 2024 přišla banka Creditas s prospektem, na který může emitovat dluhopisy až za 20 miliard. Na prospekt už vydala první emisi v objemu 750 milionů korun v rámci svého programu na 2 miliardy korun. Půjde o tříleté dluhopisy vydávané z regulatorních důvodů, kdy bondy budou započítávané do tzv. minimálních požadavků na kapitál a způsobilé závazky (MREL).

Dluhopisy mají nominál 10 tisíc korun a ponesou si úrok 7,5 % ročně. Výplata proběhne vždy k 30. červenci každého roku. První platba úrokových výnosů bude tedy provedena k 30. červenci 2025. Banka má možnost dluhopisy předčasně splatit, ovšem nejdříve po dvou letech od data emise. Bondy budou nezajištěné, ale obsahují závazek zdržet se zřízení zajištění budoucích dluhů.

Ekonomika:

Hlavním zdrojem financování bankovního byznysu jsou samozřejmě depozita, která na konci minulého roku tvořila 97 % konsolidovaných aktiv banky Creditas. Depozita jsou pro banky zdaleka nejatraktivnější forma závazků, protože jde o velmi levné peníze, kterých chce mít každá banka co nejvíce. Všechno ostatní, od dluhopisů až po preferenční akcie, je horší. I proto Creditas usiluje o rozvíjení přijímání vkladů od firemní klientely.

Dle individuální závěrky, kterou audituje PwC, měla tato banka na konci minulého roku bilanční sumu 130 miliard korun. Banka má vysoký potenciál růstu vzhledem k přeměně ze záložny před sedmi lety. Od té doby roste celkem slušným tempem: její bilanční suma vzrostla z 41 miliard korun na konci roku 2018 více než trojnásobně na současných 130 mld. korun. S tím jde logicky ruku v ruce i růst klientů. Banka rostla už od prvních měsíců od transformace ze záložny na bankovní instituci v roce 2017, kdy zdvojnásobila počet klientů na zhruba 40 tisíc a v roce 2019 zaznamenala překročení hranice 80 tisíc klientů. Hranici 100 tisíc klientů pokořila v únoru 2020 a i přes covidová omezení překročila v březnu 2022 hranici 150 tisíc klientů. Dosažení 200tisícové hranice dosáhla v říjnu 2023 a na konci daného roku stoupl počet klientů na více než 205 tisíc, meziročně téměř o pětinu.

V aktivech má banka relativně vysoký podíl pohledávek z reverzních repo operací (63 miliard na konci 2023) z důvodu tehdy stále ještě velmi vysokých úrokových sazeb. Tyto pohledávky poskytují atraktivní výnosy, likviditu, a nízké riziko, což je pro banky v prostředí vysokých sazeb velmi lákavé. Podle posledních informací z jara měly banky u ČNB stále zaparkované skoro 3 biliony. To je zhruba o 10 % více než před rokem a zároveň nedaleko od historického maxima z dubna 2022. Důvodem je mimo jiné přebytek peněz, které banky nedokážou spotřebovat ve svém tradičním byznysu, tedy v poskytování úvěrů.

Pro centrální banku je nicméně objem vyplácených úroků komerčním bankám momentálně jednou z nejvýznamnějších příčin více než čtyřsetmiliardové ztráty nahromaděné v posledních letech. Jen v květnu musela ČNB domácím bankám vyplatit přes 12 a půl miliardy korun na úrocích. Banky se odkládání peněz u centrální banky ale nevzdaly ani po loňském prosinci, kdy začala ČNB sazby konečně snižovat. Od ledna do dubna tak v ČNB přibylo dalších zhruba 50 miliard korun. Zčásti za to může ale i slábnoucí preference lidí držet hotovost.

V červnu tak tuzemské banky držely kolem 27 % všech svých aktiv v podobě vkladů u centrální banky. Pro banku Creditas to bylo skoro 48 % na konci loňského roku a nyní to může být ještě více. To se pozitivně promítá nejen na její likviditě, ale i na jejím rizikovém profilu. Druhou největší položkou byly pohledávky z poskytnutých úvěrů za klienty, které rostou s tím, jak roste banka samotná. Tento růst ale není tak rychlý, objem úvěrů vyrostl z 14 miliard na konci 2018 na 31 miliard na konci 2023, což představuje růst 2,2x, zatímco celková aktiva rostla tempem 3,3x. Banka ve svém růstu alokovala více peněz do jiných aktiv, např. právě do vkladů u ČNB, které za stejné období vyrostly 2,6x a do dluhopisů, které vyrostly dokonce 17x.

Banka se více orientuje na úvěry firmám, které měly u Creditas na konci 2023 vypůjčeno cca 22 miliard. Zbylých necelých 10 miliard šlo za domácnostmi. Přibližně 3 % všech úvěrů byly na konci 2023 klasifikovány jako credit-impaired, tedy s vysokou pravděpodobností defaultu, z toho 98 % úvěrů již v defaultu bylo. 3% default rate ale nepředstavuje pro banku tohoto typu žádný zásadní problém. Zbytek portfolia je v relativně dobré kondici s většinou úvěrů klasifikovaných jako výtečné nebo dobré, a to jak u domácností, tak u podniků.

Portfolio je nicméně hodně koncentrované jen do několika sektorů. V oblasti nemovitostí a stavebnictví tvořily firemní pohledávky celkem asi 27 % z celkových pohledávek za klienty, v oblasti financí zhruba 22 % a v oblasti energetiky 3 %. Portfolio je zároveň relativně koncentrované z hlediska skladby protistran, kdy deset největších individuálních expozic tvořilo 23 % úvěrového portfolia. Dále se jedná o koncentraci z hlediska forem splácení, kde úvěry s jednou velkou splátkou na konci splatnosti úvěru tvoří téměř jednu čtvrtinu úvěrového portfolia banky.

Pokud jde o splatnost pohledávek, firma dobře spravuje své úvěrové portfolio v reakci na vývoj sazeb, kdy v době zvyšování úrokových sazeb navyšovala podíl dlouhodobých úvěrů.

Banka také vlastnila dluhopisy držené do splatnosti za 27 miliard, z toho skoro 5 miliard v korporátních dluhopisech. Jejich prostřednictvím měla expozici do skupiny UNICAPITAL, jejichž firemní dluhopisy nakupuje. I proto jsou tyto dluhopisy, kterých měla na konci 2023 nakoupeno za cca 2 miliardy, obchodované na burze. Otázkou je, proč banka investuje do nepříliš kvalitně připravených dluhopisů této skupiny. Kdyby skupina UNICAPITAL chtěla u banky CREDITAS bankovní úvěr, musela by se zavázat k mnohem přísnějším podmínkám, které by snižovaly riziko banky mnohem více, než dluhopisy této skupiny bez potřebných ochranných mechanismů. A banky milují nízké riziko. Velký nákup dluhopisů této skupiny ze strany banky se stejným majitelem se proto neobejde bez zvednutých obočí. Banka tyto dluhopisy navíc i distribuuje a pro dluhopisy skupiny UNICAPITAL shání kapitál i přes investiční aplikaci CREDITAS Invest App, přes níž lze kromě těchto dluhopisů nakupovat i bondy skupiny REDSTONE a podílové fondy CREDITAS.

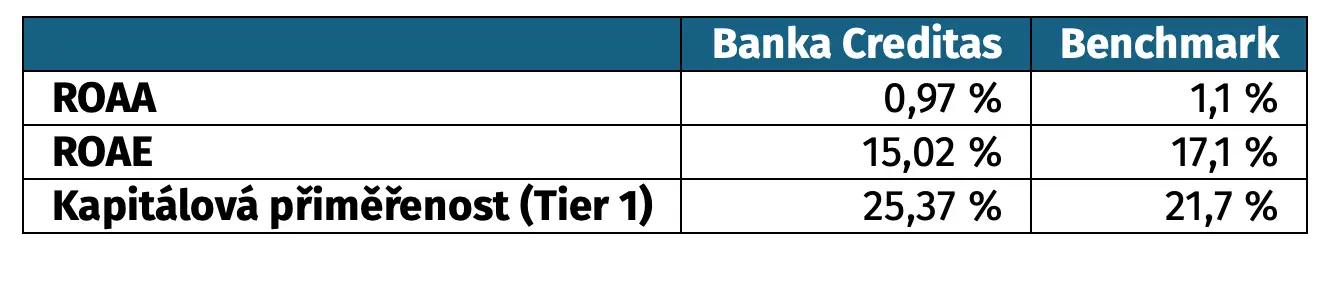

Pokud jde finanční ukazatele banky, u bank je klíčové ROAA, neboli rentabilita na průměrná aktiva, která říká, jak efektivně banka používá svá aktiva k vytváření svých zisků. Druhým klíčovým ukazatelem je rentabilita kapitálu (ROAE) měřící výnosnost kapitálu, který do banky vložili vlastníci. Pak je samozřejmě podstatný ukazatel kapitálové přiměřenosti, který sleduje schopnost banky splácet závazky a snaží se reagovat na úvěrová a operační rizika. Pokud banka disponuje dostatečně vysokou kapitálovou přiměřeností, banka má dostatek kapitálu na krytí případných ztrát i menší riziko, že se dostane do platební neschopnosti, nebo že přijde o vklady klientů. Hodnoty těchto ukazatelů banky Creditas pro rok 2023 srovnáváme se zprůměrovanými ukazateli pro celý český bankovní sektor, což zde poslouží jako benchmark. Podle následující tabulky má banka Creditas o něco horší rentabilitu než zbytek trhu. V oblasti kapitálové přiměřenosti je na tom naopak o něco lépe:

Banka Creditas „hraje druhé housle“ na poměrně konkurenčním trhu, kde jsou ty největší banky součástí větších evropských finančních skupin, a mají proto snadnější přístup ke kapitálu, finančním a dalším zdrojům. Pak jsou tu mladší a menší firmy, které mají naopak tendenci soutěžit agresivně s cenou, například nižší úrokovou sazbou na spotřebitelské úvěry, což způsobuje zvýšený tlak na ziskovost portfolia půjček.

Právě menší banky v posledních měsících zachovávaly stabilní úročení na vkladových účtech i přes opakované snižování sazeb ČNB. Příkladem je třeba malá Trinity banka, která měla dlouho „na spořáku“ nejvyšší úročení přes 6 %. Vzhledem k relativně malé velikosti Creditas banky by se i u ní očekávalo, že bude chtít využít poklesu sazeb a na úkor nižších marží bude držet úrokové sazby na rozdíl od větší konkurence na vysoké úrovni po delší dobu s cílem přebrat nové klienty. V současnosti nabízí u vkladů do půl milionu korun 4 %, což v rámci konkurence úplně nevyčnívá. Zajímavý spořicí účet lze ale najít u dceřiné Max banky, která nabízí úroky ve výši 5,1 %.

Jiný příběh se odehrává na straně úvěrů, kde velká část firem (a na firemní sektor se banka Creditas specializuje) začala v posledních dvou letech hledat kvůli vysokým úrokům alternativní zdroje financování. Po desítky letech bylo přitom zvykem, že české firmy dlužily bankám více, než kolik měly v bankách uloženo. To už neplatí. Zatímco v roce 2021 si firmy u bank půjčovaly za 2-3 % ročně, na konci 2023 byla tato průměrná sazba pod devíti procenty. I proto si loni firmy půjčily o téměř 200 miliard méně než v roce 2022. Roli sehrálo i to, že ECB se zvyšováním sazeb na rozdíl od ČNB dlouho otálela a do kurzu se tak dostaly eurové úvěry. V korunových úvěrech se proto poskytly úvěry za 342 miliard korun v rámci celkových firemních úvěrů, což je meziročně o 27 % méně než v roce 2022 a vůbec nejméně od roku 2004, kdy začala ČNB tato data zveřejňovat. Ještě v roce 2021 přitom objem poskytnutých korunových úvěrů firmám přesáhl 715 miliard korun. Banka Creditas sice pokles ve firemních úvěrech nezaznamenala, což je ale dáno jejím obecným růstem na trhu.

Bankám jako takovým navíc v době prudkého technologického pokroku roste konkurence i ze strany fintech společností. Paypal, Apple Pay, Google Play a tak dále. Tyto firmy mají oproti bankám pár velkých výhod. Zejména v tom, že nejsou regulovány. Právě proto by si na ně ale měli lidé dávat větší pozor, protože to není jako dát si peníze do banky. Tyto společnosti nemusí řešit věci jako je kapitálová přiměřenost ani nic podobného. Když si na těchto platformách ukládáte peníze, nejedná se o žádná depozita, která jsou u bank velmi regulovaná. Za jistou konkurenci bank někteří lidé považují i kontroverzní kryptoměny.

Pokud jde o vývoj českého bankovnictví, celý sektor si v posledních několik letech prošel zajímavým obdobím. Nejdřív přišel covid, který vyvolala velké obavy o růstu defaultů ze všech stran, což se projevilo ohromnými náklady na riziko a chvíli i růstem špatných úvěrů. Na covid potom plynule navázala energetická krize, která firmám a domácnostem také vůbec neprospěla. Kvalita úvěrového portfolia se ovšem po roce 2020 spíše zlepšovala, a to na úkor státního rozpočtu. Stát firmám a domácnostem masivně zvýšil objem transferů, čímž odvrátil hrozbu masivní dlužnické krize, ale rozpočet se kvůli tomu v posledních letech zadlužoval rekordním tempem. Do toho přišla šílená inflace, která zvedla sazby k dlouho nevídaným hodnotám.

Na tom logicky vydělávaly právě banky, kterým se dlouho nechtělo přizpůsobit úroky na depozitech současným sazbám. To ale nebyl případ pro úroky na úvěrech, čímž si zvedly úrokový spread. Proto se současná vláda rozhodla zalepit děsivé díry v rozpočtu tak, že si to vezme právě od „chamtivých bank“. Tato zjednodušená logika vedla k dani z mimořádných zisků, kterou banky z velké části obešly daňovou optimalizací. Např. tím že nakupovaly více dluhopisů, jejichž výnosy zdanění nepodléhají. Ve výsledku tak tato daň, která nefungovala retroaktivně (tedy v mimořádně ziskovém roce 2022) ale až od minulého roku, přinesla do rozpočtu jen 730 milionů korun namísto původně očekávaných až 33 miliard. Např. Česká spořitelna nebo Moneta neodvedly na této „windfall dani“ vůbec nic. Vláda se hájí tím, že miliardy, které se na dani nevybraly, nechaly bankovní domy lidem v podobě vysokých sazeb na spořicích účtech. Jenomže tyto sazby se loni skoro nehýbaly, nehledě na to, že propad reálných příjmů dost oslabil možnosti lidí spořit. Zisky bank přitom zůstaly vysoké.

Creditas toto naštěstí řešit nemusela, protože se díky své malé velikosti této dani vyhnula. Stejně jako ostatní banky ale v daném roce slavila hezký zisk před zdaněním 1,6 miliardy korun. Čistý zisk této banky rostl v čase až právě do roku 2022, kdy byl rekordní. Na tento úspěch už Creditas loni úplně nenavázala, když udělal čistý zisk „jen“ 1,04 mld. korun, růstu ostatních položek navzdory. Tržby banky jsou z velké části tvořeny úroky na úvěrech firmám ze sektoru nemovitostí, financí a energetiky. Toto zaměření má být v budoucnu ještě prohloubeno s tím jak firma loni ukončila hypoteční činnost u fyzických osob.

V loňském roce činily úrokové výnosy banky Creditas (na individuální úrovni) celkem 6,9 mld. korun (meziročně skoro 2x více) Pokud jde o čisté úrokové výnosy, jejich podíl na aktivech nesoucích úroky činil cca 1,12%, což je relativně málo na to, že byly tak vysoké úrokové sazby. Bankovní sektor jako celek měl loni dle ČBA čisté úrokové výnosy na aktiva cca 1,80 %.

Závěr:

Banka Creditas je po finanční stránce relativně zdravá s dobrým potenciálem růstu. U dluhopisů existuje celá řada finančních kovenantů, ke které se nebankovní podniky někdy dobrovolně zavazují, aby investorům poskytly vyšší ochranu a zvýšily tak svou důvěryhodnost. U bank je výhodou, že spousta těchto mantinelů je už „zabudovaná“ v samotné regulaci. Dluhopisy banky Creditas by mohly zaujmout zejména ty, kteří hledají vyšší výnos než státní dluhopisy, ale nechtějí podstupovat tak velké riziko, které přináší většina neregulovaných nebankovních společností a skupin na českém trhu, jako jsou třeba dluhopisové emise spřízněné skupiny UNICAPITAL a mnoho dalších.